Ostatnia aktualizacja: 12-08-2022

Wielu Polaków w swej naiwności myśli, że kiedy pęknie bańka spekulacyjna na polskim rynku nieruchomości, to wtedy w końcu kupią swoje upragnione mieszkanie.

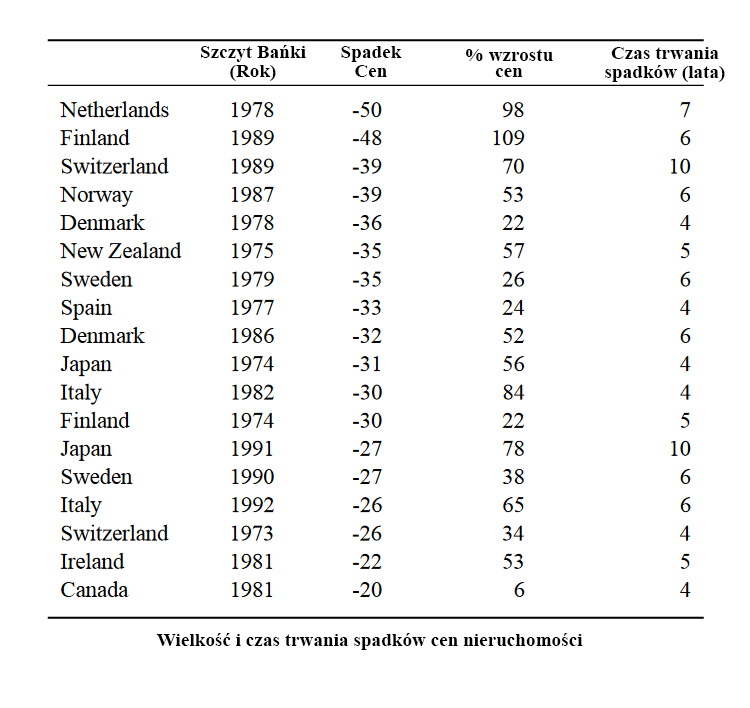

Jest jedna dobra wiadomość: bańka już pękła (sierpień 2022). Jeżeli dotrwasz do końca tego posta, to się z tym zgodzisz. Spadki cen to kwestia czasu, potrwają one około 3-4 lat jeżeli oprzeć się na danych historycznych z poprzednich baniek, patrz tabelka poniżej.

Tyle dobrych wiadomości, bo dalej jest już niestety tylko gorzej.

Zła wiadomość: kupią tylko ci, którzy będą mieć gotówkę. Bo pęknięcie bańki zazwyczaj oznacza kryzys i odcięcie kredytu.

Kolejna zła wiadomość: wysokie i stale rosnące ceny mieszkań w Polsce to efekt działania państwa, które niezależnie od rządzącej opcji zawsze wspiera wyższe kredyty zamiast niższych cen mieszkań.

To się opłaca rządzącym, bo pieniądze z kredytów napędzają koniunkturę i jest za co kupować głosy. Opłaca się to banksterom inkasującym prowizje. Opłaca się deweloperom, spekulantom, fliperom, pośrednikom.

Będą oni wszyscy wspierać bańkę tak długo jak się da i absolutnie za wszelką cenę. Pęknięcie bańki oznacza odsunięcie od żłoba i nadejście czasu w którym będziemy spłacać napędzany kredytem dobrobyt.

Obecnie rząd walczy by za wszelką cenę dowieźć bańkę do wyborów. Stąd nieadekwatnie niskie podwyżki stóp procentowych i nadal rosnąca inflacja.

Stąd pomysły typu wakacje kredytowe i gwarancje brakującego wkładu własnego.

Pęknięcie bańki spowoduje załamanie gospodarcze. Pójdzie ono na konto tych, którzy właśnie rządzą. Stąd walka by bańkę do tych wyborów jakoś dowieźć – a potem niech się wali i pali.

Za te wszystkie desperackie ratunkowe kroki i tak zapłaci ten, kto na bańce najbardziej traci – czyli podatnik.

Jeżeli prawdą jest, że ilość zaciąganych kredytów czyli ilość transakcji spadła a ceny wyhamowały (lipiec 2022 – pojawiają się nawet informacje o spadkach cen) to pęknięcie bańki już stało się faktem, a kilkuletnie spadki cen mieszkań są nieuchronne.

Piszę o tym obszerniej niżej, bańka nie pęka kiedy ceny przestają rosnąć, bańka pęka gdy ceny nie rosną wystarczająco szybko.

Wolno rosnące ceny sprawiają że rynek opuszczą inwestorzy i spekulanci. To wystarczy by rozpoczęła się kilkuletnia korekta cen. Połowa mieszkań sprzedanych w 2020-tym kupiona została przez inwestorów. To połowa rynku, druga połowa to Kowalski kładący na stół wszystko co zarobi podczas swojego życia.

Jak inwestorzy przestaną kupować, ceny muszą spaść. Jak ceny zaczną spadać, to nikt nie będzie kupował czekając aż spadną jeszcze bardziej. Spirala nakręci się w odwrotną stronę.

Jeżeli czytasz te słowa, to pewnie zastanawiasz się czy kupić mieszkanie teraz, czy czekać.

Prosta rada: jeżeli obecnie ceny faktycznie nie rosną a ilość kredytów/transakcji spada, to czekaj. To może być jedyna okazja w Twoim życiu kiedy ceny faktycznie spadną. Drugiej takiej sytuacji możesz nie dożyć, cykl pompowania bańki może trwać całe dekady.

- Garść pomysłów dla patodeweloperów – tak zarobicie jeszcze więcej!

- Dlaczego mieszkania i czynsze będą nadal drożeć (porzućcie wszelką nadzieję)

- Dlaczego warto wyemigrować z Polski

- Dlaczego mieszkania nie stanieją (bo inwestują w nie politycy, niestety)

- Rekomendacje C40 czyli spokojnie, zrobimy wam to po dobroci

Podobne posty:

Niestety pęknięcie bańki to koniec balu na kredyt – a więc i kryzys gospodarczy.

Tytułowe portfele będziemy szykować żeby płacić zwiększone podatki, niezbędne by spłacić hazardowe długi banksterów i polityków kupujących głosy za nasze własne pieniądze.

Można powiedzieć że jesteśmy w momencie, kiedy pęknięcie bańki stało się faktem. Istnieją konieczne warunki: wzrost cen hamuje, kredyt stał się mniej dostępny (stopy procentowe), a na świecie zbliża się recesja.

Inflacja i rosnące stopy procentowe zakręcają kurek z tanim kredytem.

To wszystko wygląda wypisz-wymaluj jak przed pęknięciem irlandzkiej bańki którą opisuję poniżej i którą sam przeżyłem. Bardzo jestem ciekaw, czy teraz pęknie także kolejna już irlandzka bańka, którą politycy wraz z banksterami zdążyli znowu nakręcić od ostatniego razu (czyli od roku 2008).

Tak, od ostatniego razu bo te bańki są niemal jak pory roku. Tylko że trwają po kilkanaście lat.

Bańki spekulacyjne w nieruchomościach naprawdę nie są niczym nowym – patrz tabela poniżej.

Nasza obecna polska bańka jest największą z tych, jakie dotychczas mieliśmy. Ze względu na niebotyczną skalę wzrostów jakie już nastąpiły, ma ona szansę znaleźć się w światowym top 3 razem z irlandzką i japońską.

Może najpierw wymieńmy sobie parę wspólnych cech baniek spekulacyjnych na rynkach nieruchomości, żeby móc porównać je z obecną sytuacją w Polsce.

Opieram się tu na własnych naocznych obserwacjach (bańka w Irlandii gdzie mieszkałem kiedy ta pękała w latach 2006-2009) oraz wiedzy z mediów (bańka w USA, 2007).

Opieram się także na publikacji prof. Morgana Kelly’ego z UCD w Dublinie – “O prawdopodobnym rozmiarze spadków cen domów w Irlandii”, 2007. Do poczytania (j. angielski) tutaj: https://www.ucd.ie/economics/research/papers/2007/WP07.01.pdf

Lektura obowiązkowa dla zainteresowanych tematem baniek spekulacyjnych w nieruchomościach (albo zadających sobie pytanie „kupić czy czekać?”). Dzięki temu tekstowi nie kupiłem domu za 250 tysięcy euro w środku niczego.

Rok-dwa później był wart 40 tysięcy, a sąsiednie domy dostała za darmo patologia, bo osiedle przejęło państwo…

W tym samym czasie obniżono mi pensję o 15% i zabrano wszystkie płatne x2 nadgodziny. Straciwszy w sumie ponad 30% pensji nie dałbym rady spłacać kredytu, gdybym go wziął.

Poza tym ja byłem w gronie szczęściarzy, którzy zachowali pracę. Część moich kolegów zwolniono.

Jak większość ludzi w czasie bańki, wziąłbym kredyt na 110% tego, na co wtedy było mnie stać. Sami banksterzy pomagali i doradzali jak „naciągnąć” zdolność kredytową by zadłużyć się na możliwie jak największą kwotę.

W Polsce tak właśnie zadłużają się przyszli złotówkowi frankowicze – stać ich na ratę dzisiaj, kiedy stopy są zerowe a napędzana darmowym kredytem gospodarka oferuje nieźle płatną pracę.

Pewnego dnia to się zmieni a oni zostaną na lodzie (dopisane 08/08/2022 – już się zmieniło, stopy są na poziomie 6.5%, po wakacjach kredytowych i po wyborach zacznie się płacz)…

Co więc charakteryzuje mieszkaniową bańkę spekulacyjną?

Przedstawiam to w punktach, bo na bańkę spekulacyjną składa się wiele charakterystycznych cech, wydarzeń i kluczowych wypowiedzi w mediach.

- duży wieloletni wzrost cen mieszkań/nieruchomości

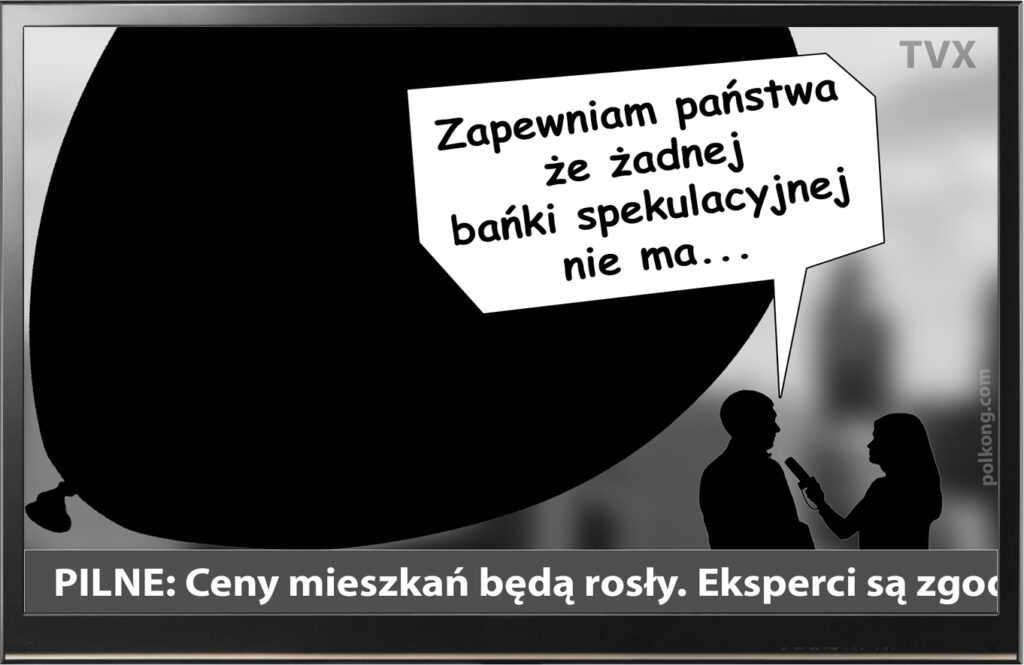

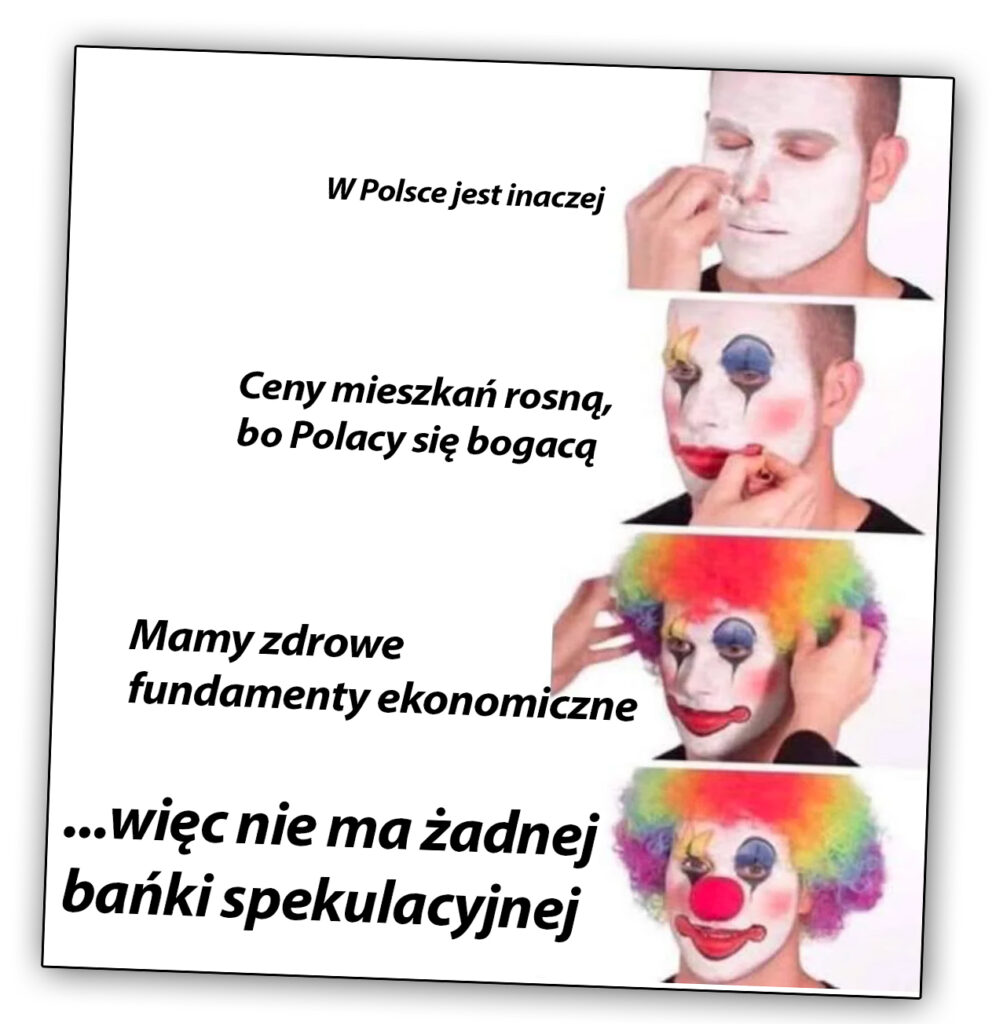

- politycy, banksterzy i „eksperci” powtarzający w mediach jak mantrę że żadnej bańki nie ma a fundamenty wzrostów cen są zdrowe i mają źródło w dobrej koniunkturze

- duża dostępność taniego kredytu (najlepiej wspierana przez państwo)

- kredyt udzielany ludziom bez zdolności (w USA były specjalne ubezpieczenia, w Polsce gwarancje państwowe na brak wkładu – efekt ten sam, duże i ryzykowne kredyty sub-prime)

- nieruchomości zamiast do mieszkania służą do zarabiania, inwestowania itp.

- banki pożyczają deweloperom coraz więcej, finansując nie tylko mieszkaniówkę ale i budowę biurowców itp.

- pojawiają się państwowe zachęty do kupowania i budowania nieruchomości, dopłaty, ulgi podatkowe itp.

- Zwykli ludzie gotowi są zadłużać się ponad stan żeby kupić cokolwiek, żeby “postawić nogę na drabinie” (“kto nie kupi teraz nie kupi nigdy”) – w Polsce na tej zasadzie kupuje się patoapartamenty po 15 metrów kwadratowych.

- Dramatycznie spada jakość budowanych domów i mieszkań (tzw. „patodeweloperka„)

- budowlańcy zaczynają zarabiać krocie

- deweloperzy stają się świętymi krowami, bo generują większość PKB i wpływów do budżetu państwa

- młodzi ludzie nie mają szans na żadne mieszkanie

- czynsze stają się kompletnie oderwane od zarobków (nie da się wynająć mieszkania i przeżyć w mieście za pensję zarabianą w tym mieście)

- banki przestają pożyczać innym firmom niż budowlane

- media wykluczają jakiekolwiek spadki cen nieruchomości, kiedykolwiek, bo „nieruchomości nigdy nie tanieją„

- W mieszkania inwestują (na kredyt) już nawet zwykli ludzie

- pojawiają się fliperzy

- drożeją nawet mieszkania na totalnych zadupiach, w małych miasteczkach gdzie nie ma pracy ani żadnej infrastruktury

- drożeją działki na totalnych zadupiach

- kupno mieszkań i domów z planów (czyli przed rozpoczęciem budowy) staje się normą

- nieproporcjonalnie duża uwaga mediów jest skierowana na mieszkania i domy, powstają specjalne programy telewizyjne o kupowaniu, urządzaniu itp.

- mieszkania, domy i ich ceny stają się częstym tematem rozmów w gronie znajomych, w pracy itp.

- osoby ostrzegające o pęknięciu bańki są bezlitośnie atakowane przez media, polityków, banksterów – przypadek cytowanego tu prof. Morgana Kelly’ego z Irlandii jest idealny – przez lata był on dyżurnym foliarzem

- zainteresowani kontynuacją bańki „eksperci” (pośrednicy, goście z funduszy, banków itp.) zapewniają w mediach że ceny mieszkań będą rosły

- napędzana boomem w nieruchomościach gospodarka potrzebuje ludzi, fala imigracji zarobkowej dodatkowo nakręca ceny nieruchomości i czynsze najmu. Duża część nowo wybudowanych mieszkań jest od razu wynajmowana imigrantom, więc niedobór mieszkań się nie zmniejsza

- ceny mieszkań i domów stają się kompletnie absurdalne, nieproporcjonalne do zarobków i poza zasięgiem większości społeczeństwa

Tak wyglądała mieszkaniowa bańka spekulacyjna widziana oczyma zwykłego człowieka, nie ekonomisty. Lata 2000-2009, Irlandia.

Zwracam uwagę na jeden ważny fakt: powyższe działo się w czasach przed „wynalezieniem” wynajmu krótkoterminowego.

Nie istniał więc bardzo poważny czynnik pompujący ceny, który mamy dziś. Kiedy bańka pęknie, spadki cen mieszkań w „strefie AirBnb” czyli w dobrych lokalizacjach mogą być mniejsze, bo zagraniczni inwestorzy zawsze chętnie je kupią.

To wpisuje się w prawidłowość opisaną przez prof. Kelly’ego że po pęknięciu bańki najwięcej procentowo tracą „najgorsze nieruchomości w najgorszych lokalizacjach”.

Czyli upraszczając mieszkania w dobrym miejscu stanieją np. 20%, identyczne mieszkanie na zadupiu – 60%. Pęknięcie bańki w różnym stopniu dotyka różne rodzaje nieruchomości, w zależności od standardu i przede wszystkim lokalizacji.

W związku z powyższym można przewidywać, że po pęknięciu bańki najbardziej stanieją mieszkania w nowobudowanych osiedlach na zadupiach, bo nie są atrakcyjne dla wynajmu krótkoterminowego.

Mieszkania te kupują dziś ludzie wypędzani z miast przez właśnie najem krótkoterminowy i inwestorów którzy bez problemu ich przelicytowują.

Kiedy pęknie bańka, najbardziej dostanie po dupie zwykły Kowalski ze swym patoapartamentem w środku niczego.

Co się dzieje kiedy mieszkaniowa bańka pęka?

Tego dnia budowlańcy przychodzą do pracy nie wiedząc, że już za miesiąc-dwa czekają ich dłuuugie wakacje… niestety bezpłatne 🙁

Widziałem pęknięcie bańki na własne oczy i żyłem w kraju w którym to się działo (Irlandia, rok 2007-2009). Proces ten trwa około roku, jest rozciągnięty w czasie.

Kiedy ceny zaczynają spadać, spadki trwają 3-4 lata (patrz tabelka na początku posta).

W skrócie odbywa się to tak: ceny najpierw hamują, politycy mówią że będzie miękkie lądowanie, banki zaczynają mieć kłopoty, siada budowlanka. Ceny w końcu faktycznie lecą na łeb na szyję i ciągną za sobą gospodarkę, zaczyna się kryzys.

Bardziej szczegółowo pęknięcie bańki wygląda tak:

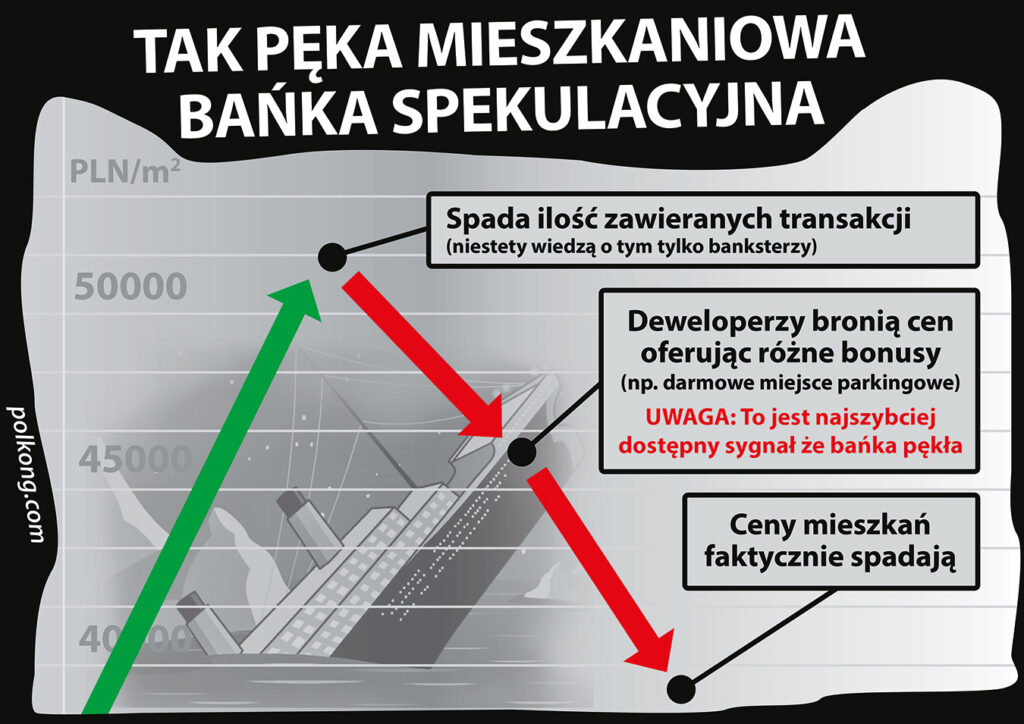

- spadek cen nieruchomości powoduje ucieczkę kapitału spekulacyjnego z danego rynku w ogóle, bo kapitał ten wie że cykl się skończył i teraz będzie „bum” (banksterzy mają najszybciej dane, widzą że ilość transakcji w nieruchomościach pada – to spadek ilości transakcji jest pierwszym sygnałem pęknięcia bańki, dopiero potem następuje spadek cen)

- rośnie ilość ogłoszeń o sprzedaży, bo sprzedaż trwa coraz dłużej – jest coraz mniej chętnych

- następuje seria zapewnień że banki mają się dobrze, na tym etapie mogą następować pierwsze prezenty z pieniędzy podatnika w celu „wzmocnienia” czy „dokapitalizowania” banków

- mogą padać pierwsze zapewnienia i gwarancje dla banków ze strony państwa

- następuje seria medialnych zapewnień że będziemy mieć “miękkie lądowanie” zamiast kryzysu, że ceny nieruchomości teraz będą powoli spadać przez dłuższy czas, ale nie za dużo

- machina PR stara się przekonać ludzi, że ceny zaraz zaczną znowu rosnąć, żeby szybko kupować teraz kiedy jest trochę taniej

- deweloperzy bronią się przed obniżeniem cen, oferując darmowe miejsca parkingowe i inne niesłychane w normalnym czasie dodatki byle nie obniżać cen – to jest bardzo ważny i ogólnodostępny sygnał, że bańka pękła

- oczekując dalszych spadków ludzie przestają kupować (tak jak wcześniej kupowali oczekując wzrostów), deweloperzy nie mogą sprzedać mieszkań, więc budowy stają, ludzie tracą pracę i dobre pensje

- deweloperzy przestają spłacać bankom kredyty zaciągnięte na budowę bo nawet jeśli skończą to po spadku cen nie sprzedadzą mieszkań z zyskiem, za dużo zapłacili za ziemię, materiały itp. – potężny cios dla banków

- ponieważ większość pracy zależy od budowlanki, dużo ludzi przestaje spłacać kredyty na które ich nie było stać (kredyty sub-prime, w Polsce będą to zapewne kredyty z gwarantowanym przez państwo brakiem wkładu własnego)

- pracę tracą imigranci zarobkowi – więc wyjeżdżają zwalniając mieszkania

- koniunktura pada i dotyka to też inne, zdrowe i niezależne od budowlanki branże

- ludzie widząc że jest niedobrze wypłacają oszczędności z banków, te tracą płynność (sam to robiłem w Irlandii, niezbyt przyjemne uczucie kiedy nagle okazuje się że za moment możesz nie zobaczyć swoich ciężko uciułanych na obczyźnie groszy)

- statystyki pokazują że ceny nieruchomości naprawdę spadają i to wyraźnie – jest to gwóźdź do trumny i początek kilkuletnich spadków cen mieszkań i domów

- banki występują o pomoc państwa i ją dostają obarczając społeczeństwo rachunkiem za swoją chciwość i niekompetencję

- następuje kryzys gospodarczy, wzrost podatków, rośnie bezrobocie

- banki przestają udzielać kredytów komukolwiek

- może nastąpić polityczna rewolta i zmiana u władzy, w danym kraju może interweniować Międzynarodowy Fundusz Walutowy (w zależności od tego na ile banki się umoczyły w deweloperkę i niespłacalne kredyty hipoteczne)

- kupione na kredyt drogie SUV-y zaczynają parkować pod Lidlem (u nas będzie to Biedronka)

- banksterzy unikają jakichkolwiek konsekwencji, winnych nie ma, państwo przejmuje niedokończone budowy i niesprzedane mieszkania próbując sprzątać ten cały bałagan.

- największe procentowo spadki cen odnotowują najgorsze mieszkania w najgorszych lokalizacjach, czyli te poza „strefą AirBnb” obejmującą centra i dobrze skomunikowane lokalizacje w miastach.

Pobojowisko: ceny runęły, podatnik ratuje banksterów

…tylko kto uratuje podatnika?

Jest wiele przykładów baniek spekulacyjnych na rynkach nieruchomości – z ostatnich 20 lat nawet – i są one na tyle do siebie podobne, że nietrudno zauważyć pewne stałe elementy.

Różnice są kwotowe – tzn. różna jest ilość pieniędzy na które trzeba zadłużyć podatnika, żeby uratować banki.

Nie pytaj mnie dlaczego, po prostu zawsze ratuje się banki a nie ludzi. Tak było w USA, tak było w Irlandii.

Ale nasz system bankowy jest pewny, zawsze to mówią w TV? Cóż, systemy bankowe które upadły wskutek pęknięcia wcześniejszych baniek też były super pewne.

Jeszcze dzień przed tym jak upadły amerykańskie banki wszyscy zainteresowani utrzymywali, że są one pewne jak w banku i nie ma się czego obawiać.

Mówię „upadły”, ale chodzi mi o konieczność sprezentowania im pieniędzy podatnika żeby mogły dalej funkcjonować zapędziwszy się w kozi róg chciwością i brakiem ekonomicznej rozwagi.

Banki które upadły, były pewne w pewnych czasach, nie w nagłym kryzysie.

Były łódką dobrą na słoneczny dzień, nie na sztorm.

Więc upadły i sprezentowano im miliardy z pieniędzy podatnika ze strachu że bankrutując wywrócą kompletnie gospodarkę. Samych podatników nie ratowano – no bo mamy wolny rynek nie?

Z tym wolnym rynkiem to jest tak, że jest on wolny dla mnie i dla ciebie. Dla banksterów i korporacji mamy państwo opiekuńcze zawsze gotowe sypnąć twoim groszem w razie potrzeby.

Film poniżej pokazuje, gdzie po pęknięciu bańki lądują dzielnie płacący podatki przedstawiciele klasy średniej…

Brzmi znajomo, prawda? Ratujemy unikające płacenia podatków korporacje, jakieś mityczne miejsca pracy, wszystkich tylko nie obywatela 😉

Tak to się właśnie u nas odbędzie.

W Europie malutka Irlandia zadłużyła się na wielokrotność polskiego PKB przy dziesięciokrotnie mniejszej populacji. Prawnuki dzisiaj żyjących nadal będą to spłacać.

Po upadku i nacjonalizacji banków zmieniono tam system podatkowy, który wcześniej bardzo oszczędzał ludzi mniej zarabiających. Ludzie zarabiający w okolicy pensji minimalnej nie płacili prawie w ogóle podatku dochodowego.

Irlandzkie państwo desperacko szukało pieniędzy i sięgnęło tam gdzie jeszcze było to możliwe – do kieszeni najbiedniejszych.

Bo korporacje mogą przeciwdziałać sięganiu do swoich kieszeni – a zwykli ludzie nie.

Wprowadzono dodatkowy progresywny podatek zwany USC, Universal Social Charge (Powszechna Opłata Społeczna), płacony przez wszystkich, niezależnie od dochodu.

Ci którzy i tak już mieli najmniej, zostali zaprzęgnięci do spłacania spekulacyjnych długów banków. Klasyka po prostu. Byłem jednym z tych ludzi, coś o tym wiem jak to jest.

Ciekawostka: tak wygląda różnica między podatkami w Polsce i Irlandii już po tych drakońskich podwyżkach:

Kiedy pęka bańka, inwestorzy uciekają z zyskami, ludzie przestają spłacać kredyty a banki tracą płynność finansową i przychodzą po pomoc do państwa.

Strasząc kryzysem i chaosem jakim grozi ich własny upadek, banksterzy wymuszają pomoc publiczną – dokładnie tak jak w USA w 2007.

Straszenie chaosem i wielką depresją 2.0 po ewentualnym bankructwie banków służy także innemu ważnemu celowi: sprzedaniu społeczeństwu pomysłu, że zwykły człowiek ma ratować fortuny właścicieli banków, akcjonariuszy i inwestorów-spekulantów poumaczanych w jakieś odjechane instrumenty finansowe.

Społeczeństwo musi jakoś łyknąć to prywatyzowanie zysków i nacjonalizację strat.

Politycy chcą dać banksterom kasę podatnika, to nie jest problem. Problemem jest sprzedać to społeczeństwu tak, by pokornie zaakceptowało że będzie spłacać nieswoje długi – i jeszcze było wdzięczne politykom.

Politycy pozują więc na tych, którzy dając bankom twoje pieniądze uratowali sytuację. Faktycznie są oni współautorami tej klęski. Wraz z banksterami sprytnie rozgrywają maluczkich na zasadzie dobry-zły glina.

Zły bankster doprowadził do kryzysu, dobry polityk ratuje gospodarkę. Głupi podatnik za to zapłaci.

Tak to zawsze wygląda.

W ten sposób państwo pożycza kasę i w imieniu kolejnych pokoleń podatników przejmuje spekulacyjno-hazardowe długi banksterów.

To co bankierzy „zarobili” w czasach nakręcania bańki oczywiście zostaje w ich kieszeniach.

Banksterzy doskonale wiedzą że tak się to skończy, część polityków też wie.

Nie zdarzyła się jeszcze w historii taka bańka, która by w końcu nie pękła. Pęknięcie bańki dla banksterów jest jak zima tradycyjnie zaskakująca drogowców.

Wiedząc że bańka w końcu pęknie (a zima nadejdzie), możnaby nie udzielać ryzykownych kredytów i w ten sposób zabezpieczyć się na nieuchronny moment pęknięcia bańki. Ale to oznacza dużo mniejsze zyski, bonusy itp.

Więc banksterzy koszą kasę tu i teraz, z pełną świadomością że to w końcu walnie. Po nas choćby potop.

Ten cykl pompowania i pęknięcia bańki jest czymś dobrze znanym ludziom którzy choćby otarli się o ekonomię (albo i historię – przykładów nie brakuje).

Wspólnie z rządami banksterzy przeciągają bańkę tak długo jak się da, bo czas kiedy bańka puchnie jest czasem łatwych i dużych pieniędzy.

Dlatego te bańki trwają tak długo – bo w ich podtrzymanie zaangażowani są wszyscy którzy mają coś do powiedzenia.

Banksterzy zarabiają krocie na bonusach i prowizjach których nikt im nie zabiera jak to wszystko już upadnie.

Politycy przedstawiają się jako ojcowie napędzanej kredytem koniunktury co zapewnia bezproblemowe reelekcje.

Mój stosunek do tego jest emocjonalny, bo ja już jedną taką bańkę przeżyłem. W obcym kraju, ale skutkami jej byłem dotknięty tak samo, jak miejscowi.

Latami płaciłem haracz w obniżonej pensji, w obciętych nadgodzinach i podniesionych podatkach. Zamiast się dorabiać za granicą, spłacałem długi jakichś bankowych oszustów.

Dzisiejsza sytuacja w Polsce wygląda tak bardzo podobnie i znajomo że jest to jak powtarzający się zły sen.

Banksterzy i politycy przeciągają bańkę spekulacyjną także dlatego, że moment pęknięcia jest zawsze momentem niepewności.

Może się zdarzyć, że nie uda się opanowac społeczeństwa i wskutek nacisku tegoż zamiast darmowych miliardów posypią się kary, zmiany w prawie i inne dolegliwości a części banków państwo pozwoli faktycznie zbankrutować.

W USA świetnie sobie poradzili ze spacyfikowaniem ruchów domagających się sprawiedliwości i są już z powrotem w fazie nakręcania bańki a banksterzy uniknęli jakiejkolwiek odpowiedzialności.

Ale pewności nikt nie ma że następnym razem znów się uda.

Bo – niestety – następny raz to kwestia kiedy, a nie czy.

Poza tym “swojacy” stracą władzę (w PL wszystkie partie to swojacy banksterów więc akurat ten problem odpada) i może się zrobić nieprzyjemnie.

Dla partii rządzącej pęknięcie bańki może wiązać się z trwałą utratą władzy i zaufania swych wyborców.

Irlandzka Fianna Fail (partia republikańska) nadal wygrzebuje się z wizerunkowej katastrofy jaką przyniosło pęknięcie nakręconej przez nich bańki i późniejszy kryzys.

Wcześniej latami wygrywała każde wybory…

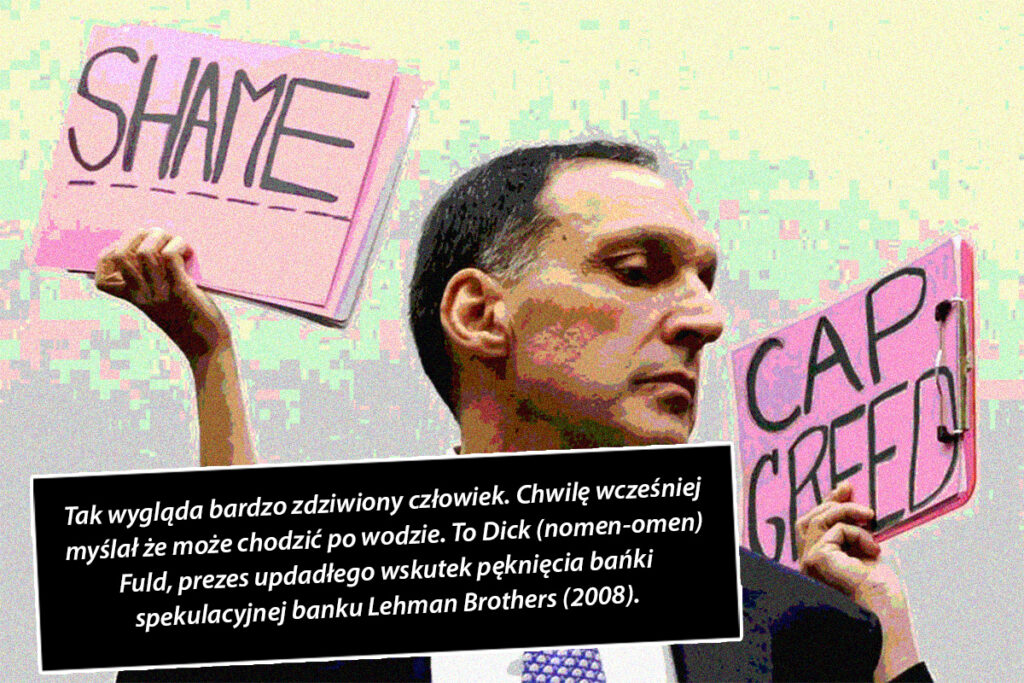

Tutaj można sobie poczytać jak Irlandzkie rodziny ratowały z poświęceniem upadający Anglo Irish Bank, hazardowo-spekulacyjną wydmuszkę.

Jego ówczesny szef (na obrazku poniżej) został w 2017-tym oczyszczony z wszelkich zarzutów, bo w śledztwie znaleziono uchybienia formalne…

Zarówno banksterzy jak i politycy przeciągają ten bal tak długo jak się da bo nie potrafią zrobić nic innego. Zatrzymanie tej machiny prawie na pewno skończy się kryzysem za który nikt nie weźmie odpowiedzialności.

Jedni i drudzy musieliby działać na własną niekorzyść. Banksterzy i politycy zwykle sami są po uszy umoczeni w mieszkaniowej spekulacji. Nie wprowadzą ograniczeń dla samych siebie i swoich kolegów.

Nie zrobią nic co obniżyłoby wartość ich własnych mieszkaniowych inwestycji.

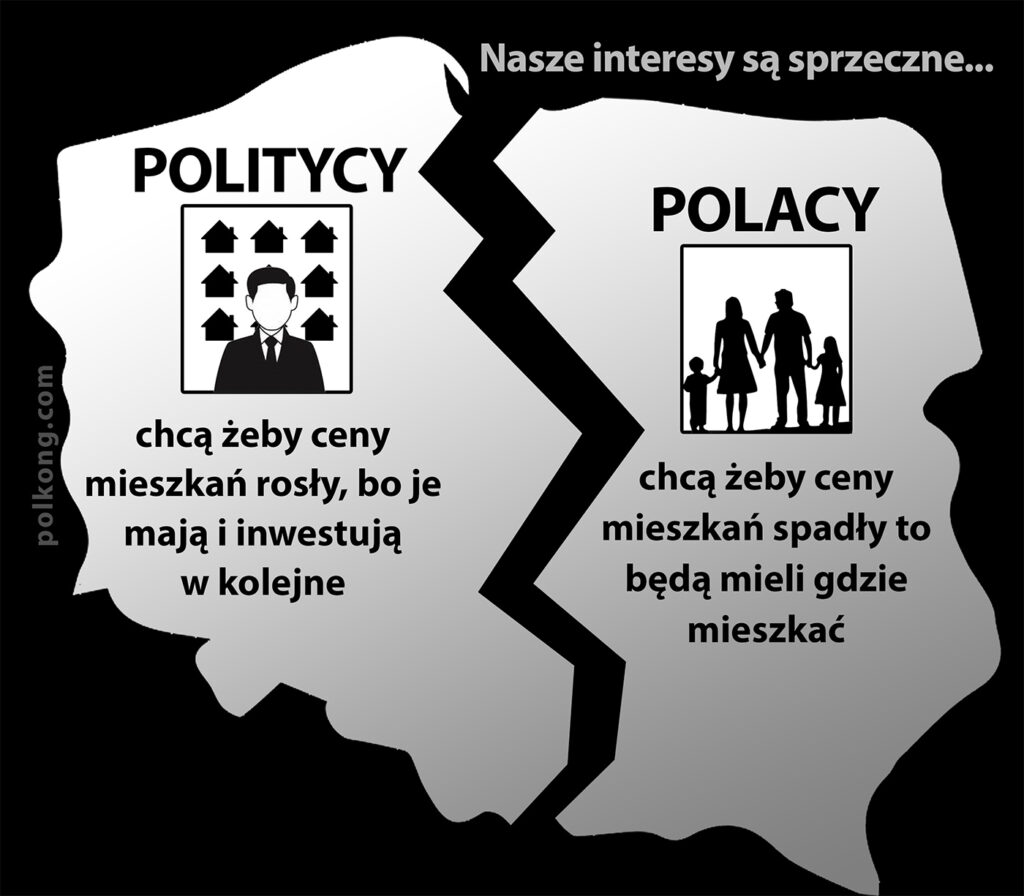

Mało tego: dopóki nie nadejdzie wielki zewnętrzny kryzys (plaga z 2020 to było za mało jak widać, ceny mieszkań udało się obronić pompując w gospodarkę pożyczone miliardy), politycy i banksterzy kontrolują ceny mieszkań.

A ponieważ politycy kontrolują ceny, to ich własne mieszkaniowe inwestycje stają się 100% pewne. Wiedząc że ceny będą rosły, mogą oni bez ryzyka kupować kolejne…

Gdyby ceny przestały rosnąć, odkręcą kurek z kredytem, dopłatami lub imigracją – to wystarczy by ceny dalej rosły.

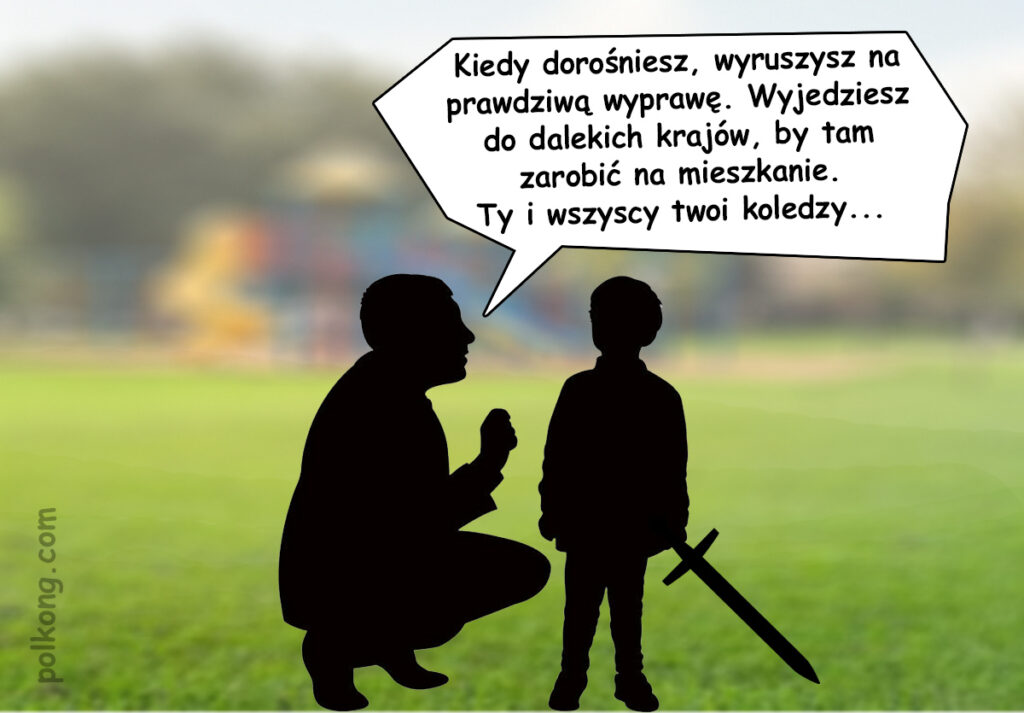

Wystarczy że wpuszczą nam tu kolejny milion-dwa dodatkowych ludzi (w samym 2020-stym wpuścili 598 tysięcy) i będziemy dwadzieścia lat budować dla nich mieszkania. Więc mieszkań nigdy nie będzie wystarczająco dużo żebyśmy żyli jak ludzie we własnym kraju.

Proste nie? I właśnie się dzieje – kosztem Polaków którzy z jednej strony muszą się pomieścić razem z przybyszami w istniejących mieszkaniach, z drugiej pracują za zaniżane przez nich stawki.

Będący mieszkaniowymi inwestorami politycy mają nas – zwykłych Polaków marzących o własnym kącie i godnym życiu – totalnie w garści.

Kosztem społeczeństwa mogą łatwo zarabiać krocie. Wyobrażasz sobie że z tego zrezygnują?

Więc pompują bańkę i grają na zwłokę doskonale wiedząc, jaki będzie koniec.

A koniec zawsze jest ten sam, czyli…

Trzy kopniaki w dupę Kowalskiego

Kiedy pęknie bańka spekulacyjna, ty jako podatnik i zwykły człowieczek stracisz co najmniej dwa razy – możliwe że i trzy.

Pierwszy raz stracisz, kiedy kupisz mieszkanie za oderwaną od rzeczywistości cenę. Przegrasz tu życie bo będziesz niczym więcej jak chłopem pańszczyźnianym na kredytowym łańcuchu.

Będziesz mieć małe mieszkanie warte tylko część tego, ile wziąłeś kredytu. Ta mniejsza rynkowa wartość nieruchomości niż ciążący na niej kredyt hipoteczny nazywa się z angielska „negative equity”.

Prędzej czy później zaczniemy słyszeć ten termin w mediach, więc warto wiedzieć o co chodzi 😉

Gdyby nie spekulacyjny bankowo-polityczny pasożyt, mógłbyś żyć jak człowiek, mieć wakacje, czas, hobby, cieszyć się rodziną. Mógłbyś odkładać zamiast żyć z łapy do papy. Mógłbyś zapewnić lepszy start dzieciom.

Zamiast tego tyrasz i oddajesz bankom większośc tego co zarobisz. Spędzisz całe życie z bankowym kamieniem u szyi.

Drugi raz stracisz kiedy państwo wpompuje twoje pieniądze w banki, które są współodpowiedzialne za bańkę. Ty te wielomiliardowe prezenty spłacisz w podatkach. Ty i twoje prawnuki.

No bo nie sądzisz chyba że coś tu będą spłacać niepłacące podatków korporacje…

Trzeci raz – opcjonalny – to utrata przez ciebie mieszkania lub domu.

Już tłumaczę: banki nie mogą upaść, ale ty możesz. Pęknięcie bańki spekulacyjnej wiąże się zwykle z kryzysem gospodarczym, więc możesz stracić pracę.

Nie mając pracy, nie będziesz spłacać kredytu. Więc stracisz mieszkanie, bo państwo za twoje pieniądze pomoże korporacjom i bankom a nie tobie.

Dokładnie tak, jak zrobiło przy kryzysie 2020-stego roku, który nie miał podłoża w nieruchomościach. Beneficjentami państwowej pomocy były firmy.

„Ratujemy miejsca pracy” w rzeczywistości oznacza „ratujemy korporacje”.

Myślisz pewnie, że sobie tutaj jakies teorie niczym niepoparte snuję – cóż, tak to wyglądało w 2007 w USA, największej gospodarce świata, ojczyźnie kapitalizmu i demokracji.

W naszej kleptokracji może być tylko gorzej.

W Europie rykoszetem oberwała Irlandia, Hiszpania, Portugalia, trochę mniej nie tak bardzo uzależniona od budowlanki Wielka Brytania.

W USA było odrobinę uczciwiej, niż będzie u nas. Otóż w USA istnieje coś zwanego “Jingle Mail” czyli brzęcząca poczta.

To list, w którym wysyłasz klucze od swojego domu bankowi który go skredytował (w Polsce też podobno jest możliwa opcja klucze za dług ale banki się nie kwapią – nie dziwota).

Od tego momentu jesteś człowiekiem który nigdy już nie pożyczy nawet centa, ale nie masz też długu. Mieszkanie czy dom kasuje dług niezależnie od swojej aktualnej ceny.

Tak zresztą (między innymi) wyłożyły się banki w USA – zasypane przez „jingle mail” od ludzi którzy nigdy nie powinni byli dostać kredytu.

W Europie, także w Polsce jest inaczej.

Przykład – mały dom na zadupiu 25 km od małego miasteczka kosztował w Irlandii w 2007-mym około 250 tys. Euro (grubo ponad milion pln, na dzisiejszą kasę tak z 1.2mln).

Mówimy tu o odpowiedniku szeregówki 20-25 km od Leszna.

Po pęknięciu bańki dom ten kosztował 40 tysięcy.

Czyli oddając bankowi dom miałeś jeszcze 210 tysięcy euro długu. W USA oddajesz dom i to jest koniec problemów.

W Polsce też zostajesz z resztą długu pozostałą po sprzedaniu Twojego mieszkania czy domu.

Jakimś tam wybawieniem jest upadłość konsumencka i tu w Polsce mamy trochę szczęścia bo taki mechanizm istnieje w naszym prawie, nie jestem jednak pewny czy łapie się w to hipoteka.

Jeśli się łapie, to po pęknięciu bańki zapis ten raczej zostanie zlikwidowany bo ktoś te banksterskie długi będzie musiał spłacić.

Będzie to wspólne zadanie zwykłych Polaków przez kilka następnych pokoleń.

A może będzie miękkie lądowanie i wszystko dobrze się skończy?

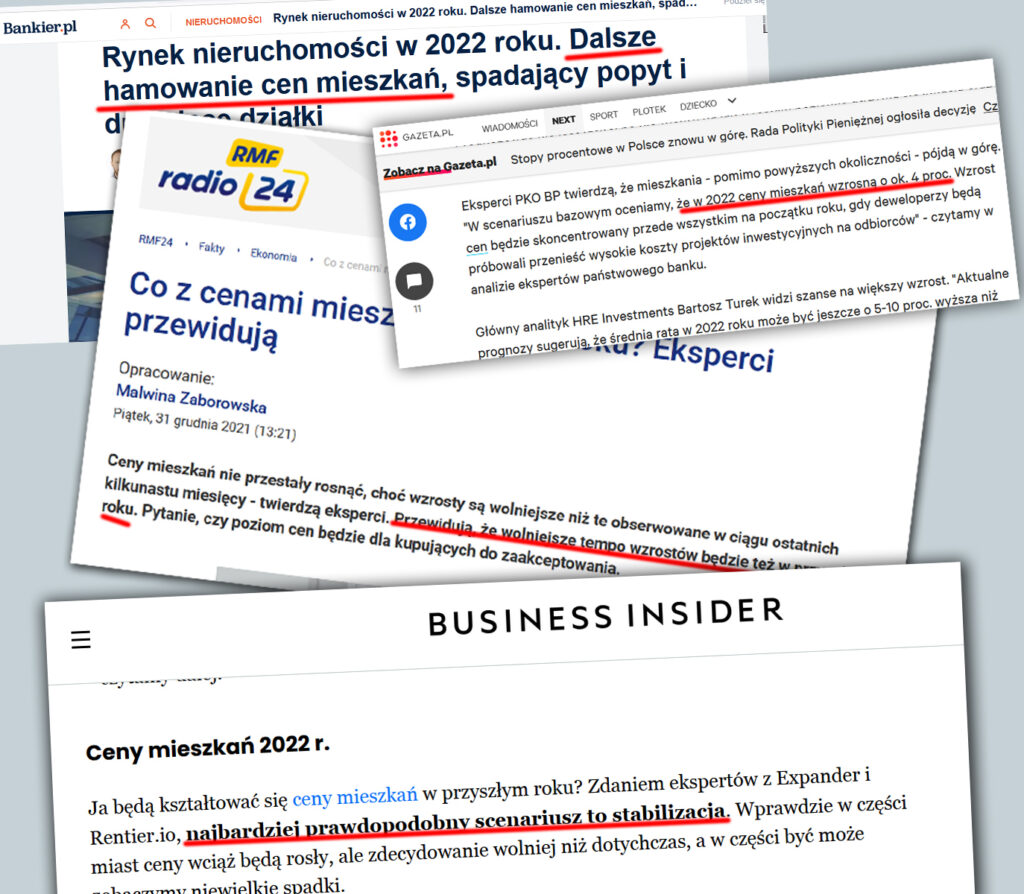

Niektórzy z ekspertów-wróżbitów twierdzą że ceny dojdą do równowagi i będą dalej rosły, tyle że wolniej (parę procent rocznie na przykład).

W tej chwili (lipiec 2022) ceny mieszkań stanęły, są też informacje o lokalnych spadkach. Jeżeli to prawda a rządzący szybko czegoś nie wymyślą, to bańka pęknie w ciągu najbliższego roku.

Gadanina o miękkich lądowaniach jest charakterystyczna dla okresów przed pęknięciem bańki. Byłoby fajnie gdyby się tak to skończyło, bo obyło by się bez kryzysu.

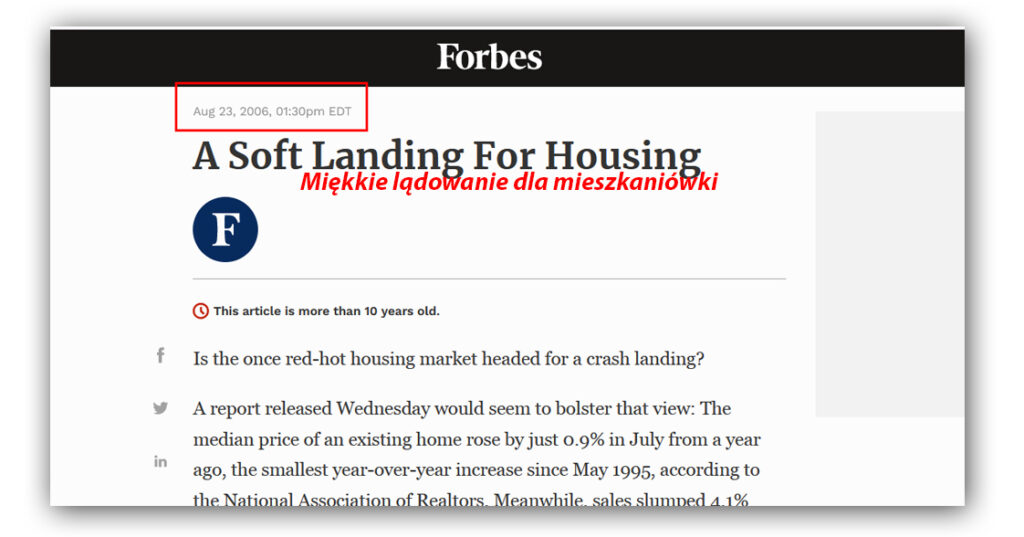

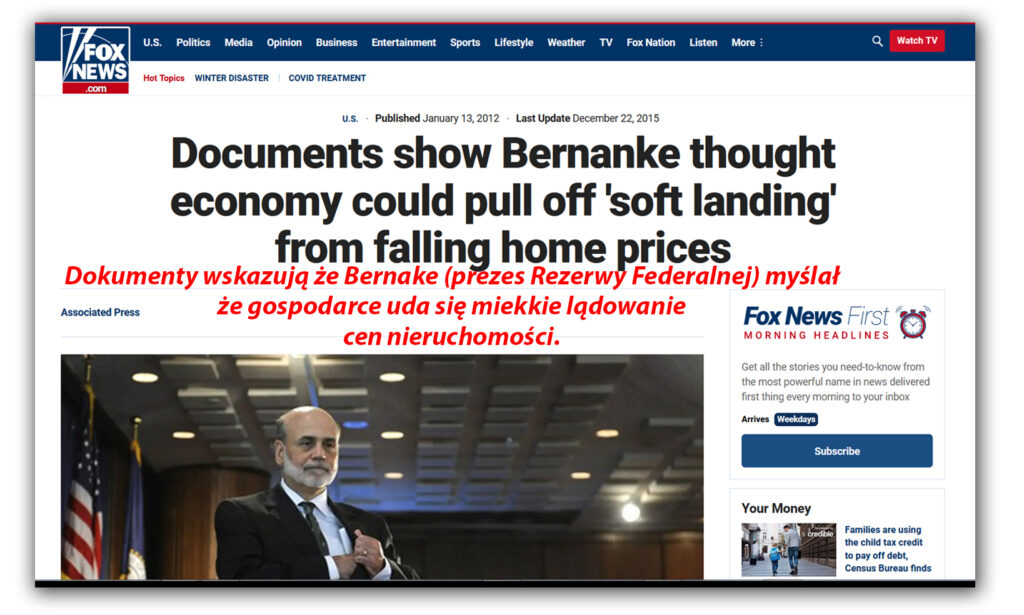

W Irlandii już w 2006 dużo mówiono o miękkim lądowaniu (soft landing – zalinkowany artykuł z Irish Timesa z 2007, czyli z czasu kiedy już było niemal „po ptokach” i kolejny z Irish Independent – innej szacownej gazety, pełno tego jest z tamtych czasów).

„Miękkie lądowanie” było na ustach wszystkich – banksterów, pośredników, polityków. Powtarzano to jak mantrę, ale rzeczywistości nie udało się zakląć.

Rok później mieli na głowie Międzynarodowy Fundusz Walutowy – i wcale nie było to ich największe zmartwienie.

Polska naprawdę nie różni się od innych krajów które przez to wcześniej przechodziły. Wydarzenia toczą się u nas podręcznikowo.

Więc „eksperci” prędziej czy później zaczną już zaczęli bajać że sobie całe to szaleństwo spokojnie przyhamuje i wszystko będzie w porządku.

Miękkie lądowanie, czyli łagodne przejście od kilkunasto do kilkuporcentowych wzrostów cen nieruchomości to naiwne marzenie banksterów i polityków w każdym z krajów gdzie szaleje bańka spekulacyjna.

Oznaczałoby to wyjście z bańki bez kryzysu i bez nadszarpnięcia wartości ich własnych mieszkaniowych inwestycji.

To jest niestety niemożliwe. Bańka ma dwa możliwe stany, silny wzrost lub krach. Bańka jest jak rower, nie może jechać za wolno bo się wywali. Ma określoną prędkość minimalną, czyli minimalną wartość wzrostów cen powyżej inflacji.

Bańka spekulacyjna nie pęka kiedy ceny zaczynają spadać. Ona pęka kiedy ceny przestają rosnąć wystarczająco szybko. 2-3% wzrostów rocznie to za mało dla funduszy i spekulantów, wyjdą z rynku.

W przeciwieństwie do ogłupionego medialną propagandą szarego człowieka, oni wiedzą jak to działa. Wielokrotnie wchodzili w rynki w fazie gwałtownych wzrostów, zarabiali i wyskakiwali tuż przed krachem. Widzieli to wiele razy.

Zwykły Polak widzi to po raz pierwszy – i to on zostanie z ręką w nocniku czyli z ciasną norą na peryferiach kupioną za większość tego, co zarobi przez całe swoje zycie.

Bańka spekulacyjna to odmiana samoistnej finansowej piramidy, musi mieć określoną ilość procent rocznie w górę żeby istniała wystarczająco silna zachęta do wzięcia w niej udziału.

Żeby efekt kuli śniegowej działał konieczny jest stały dopływ nowych pieniędzy i kolejni spragnieni łatwego zysku kupujący.

Jak więc niby ma to miękkie lądowanie nastąpić? Na pierwszy sygnał że ceny hamują ludzie przestaną kupować mieszkania. Jak przestaną kupować to ceny jeszcze bardziej przestaną rosnąć i zaczną spadać.

Hotelarze/fundusze poskupują taniej dobre mieszkania w strefie AirBnb (czyli w najlepszych lokalizacjach) a reszta – czyli wszystkie nowobudowane osiedla na zadupiach – polecą cenowo na łeb na szyję.

Po prostu zaczną kosztować tyle, ile faktycznie są warte jako mieszkania na zakorkowanym zadupiu bez infrastruktury, za to z dodatkowym stale rosnącym kosztem w postaci dojazdów (czas, benzyna, utrzymanie samochodu).

W Polsce mamy aktualnie rosnące stopy procentowe. Miną lata zanim one znów spadną, bo podwyżki stóp są zbyt małe by zdławić inflację. Już teraz (lipiec 2022), przy 6.5% liczba wniosków kredytowych spadła o niemal 70% w porównaniu z poprzednim rokiem.

Mali inwestorzy na kredyt właśnie odrabiają zaległą lekcję na temat ryzyka inwestycyjnego.

Za moment – kiedy rata kredytu już poważnie przekroczy osiągany czynsz, staną przed dylematem: sprzedać czy dalej dokładać?

Jeżeli kupili w ostatnich latach, to mają zachętę do sprzedaży i realizacji zysku. Jak sprzedadzą po dzisiejszych cenach, to są do przodu zamiast brnąć dalej w dokładanie i niepewność.

Bo jak ceny zaczną spadać, to zostają z mieszkaniem wartym mniej niż kredyt i kredytem którego nie pokrywa czynsz. Wesoło, nie?

To oni – mali kredytowi inwestorzy – odpuszczą pierwsi i puszczą w ruch domino.

Niektórzy nasi „inwestorzy” spróbują podnieść czynsze, ale wtedy najemcy pójdą do kogoś kto mieszkanie odziedziczył albo ulokował gotówkę i nie ma presji w postaci rosnącego kosztu kredytu.

Właściciel domu w którym mieszkałem w Irlandii – młody budowlaniec – też tak dokładał licząc na wzrost cen. I to do kilku domów naraz. Tzn. dokładał tak długo jak mógł, czyli aż stracił swoją robotę w budowlance… do dziś się ziomek wygrzebuje z tych swoich „inwestycji”.

Ponieważ nie dogadaliśmy się w sprawie obniżki czyszu jak pękła bańka i zaczął się kryzys (gość był już w poważnych tarapatach z kilkoma inwestycyjnymi kredytami na głowie – nie zdążył sprzedać przed krachem) przeprowadziłem się dwa domy dalej.

Pół osiedla było wynajęte Polakom – jak większość nowych osiedli w tamtym czasie. Z pewnością widzisz pewne podobieństwa 😉

Właścicelem mojego nowego domu był policjant – pracę miał więc pewną, mógł przetrwać niższy czynsz.

Bańki działają na zasadzie samospełniającej się przepowiedni zarówno w fazie wzrostów jak i spadków.

Spadające ceny mieszkań zahamują budowlankę i zacznie się kryzys. Budowlanka i pokrewne branże zaczną zaliczać padakę i zwalniać ludzi.

Nikt nie będzie kończył budowy na której nie da się zarobić. A już na pewno nie będzie zaczynał nowej dopuki sytuacja się nie wyjaśni.

Tradycyjny łańcuszek niezapłaconych faktur zacznie wywalać kolejne firmy, nawet te niezwiązane z budowlanką.

Politycy standardowo zaleją gospodarkę pożyczoną/dodrukowaną kasą (jeśli będą mogli pożyczać a inflacja nie będzie za wysoka), jak będzie z czego to obniżą stopy, dadzą dopłaty i będziemy czekać na ile to pomoże wrócić do jakichś rozsądnych dwucyfrowych rocznych wzrostów cen mieszkań.

Podczas plagi pomogło – bańkę udało się uratować. I trzeba przyznać że zareagowali szybko, wręcz wzorowo. W końcu o ich własny interes tutaj chodzi.

Więcej imigrantów już nie będzie za bardzo jak wpuścić bo raz że już jest ich opór, dwa że ruszy bezrobocie.

Inwestorzy zaczną realizować zski, licząc że później odkupią mieszkania jeszcze taniej. Niech kilka funduszy dojdzie jednocześnie do tych samych wniosków (albo prezesi się umówią przy golfie) i będzie game over.

Cykl się skończył, dzisiaj sprzedam a za trzy-cztery lata (tyle zwykle trwają spadki, patrz tabela na początku posta) odkupię z powrotem kilkadziesiąt procent taniej.

Miękkie lądowanie jest bardzo mało prawdopodobne, choć wielu ekspertów i polityków będzie o nim mówić już o nim mówi w nadziei że uda się zakląć rzeczywistość.

Będziemy mieć duże wzrosty i kontynuację bańki lub mocne spadki cen mieszkań (im gorsza lokalizacja tym większe) i gospodarczy kryzys. Jedno albo drugie, żadnych miękkich lądowań (napisane w styczniu 2022, w dniu kiedy Minister Finansów powiedział na konferencji że nie ma żadnej bańki spekulacyjnej w nieruchomościach. Sprawdzimy sobie za rok-półtora czy się spełniło).

Tego ciastka nie można zjeść i dalej go mieć.

Co dalej? To samo od nowa, niestety…

No dobra, ale co się dzieje jak już bańka pęknie, banki przyjdą do państwa po kasę, państwo zadłuży podatnika, podniesie podatki i wszystko jako tako wróci do normy?

Niestety cały ten cyrk zacznie się od nowa.

Zresztą czego by się tu spodziewać? Skoro nie następują zmiany w prawie, nie ogranicza się działalności spekulantów, nie karze banksterów, w polityce jest tylko chwilowa zmiana u żłoba – no to efekty też są takie same.

Przykład – znowu znana mi Irlandia, dzisiaj (kilkanaście lat później) ceny są z powrotem tam, gdzie były w szczycie bańki. Ludzi dalej nie stać na mieszkania i gnieżdżą się w jakichś “shithole’ach” czy innych „basement apartmentach” (piwnicach przerobionych na mieszkanie – już niebawem w Polsce).

Z perspektywy zwykłego szaraczka na lepsze nie zmieniło się nic. Mieszkania były przez parę lat tańsze, ale akurat wtedy kiedy banki nie udzielały kredytów. Więc i tak nie mógł kupić.

Pęknięcie bańki to nie przełom, to nie moment od którego w końcu będzie normalnie i uczciwie.

To czas banksterskiego siewu, po którym znów przyjdą tłuste lata nakręcania kolejnej bańki i zasłużone żniwa.

A ty – pańszczyźniany chłop tego całego systemu – znów pochylisz się nad ugorem, by banksterzy i politycy żyli dostatniej.

- Garść pomysłów dla patodeweloperów – tak zarobicie jeszcze więcej!

- Dlaczego mieszkania i czynsze będą nadal drożeć (porzućcie wszelką nadzieję)

- O za małych mieszkaniach, w których przyjdzie nam umrzeć

- Dlaczego warto wyemigrować z Polski

- Dlaczego mieszkania nie stanieją (bo inwestują w nie politycy, niestety)

- Rekomendacje C40 czyli spokojnie, zrobimy wam to po dobroci