Ten post powstał we wrześniu 2021, ostatnie uaktualnienie: 14-02-2022

Jeżeli czytasz te słowa, to zastanawiasz się pewnie, czy zamknąć oczy, wziąć kredyt i kupić za małe mieszkanie w dalekiej od ideału lokalizacji.

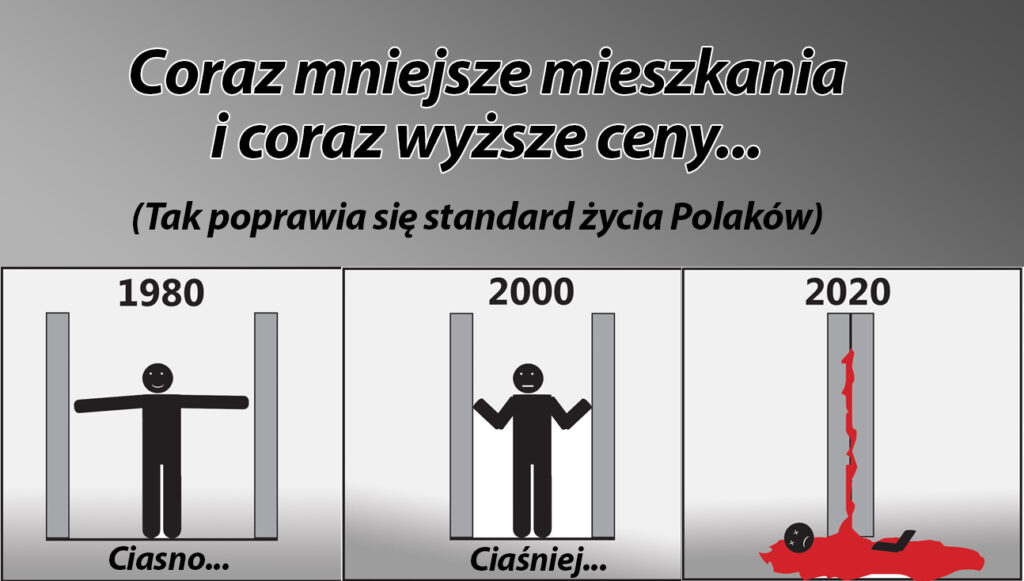

Gdybyś kupił mieszkanie kilkanaście lat temu, teraz byłbyś nawet 300% do przodu.

Za cenę dzisiejszego patoapartamentu na wiosce miałbyś trzy razy większe mieszkanie z nieosiągalną dla nowych mieszkań lokalizacją, placem zabaw, tramwajem, szkołą i przedszkolem w okolicy.

Nie wiem jak w Twoim mieście, ale w moim w parkach panuje niesamowity tłok. Myślę że to są właśnie mieszkańcy nowych osiedli bez placów zabaw i jakiejkolwiek wypoczynkowej infrastruktury. Dziś cały teren jest opychany jako miejsca parkingowe…

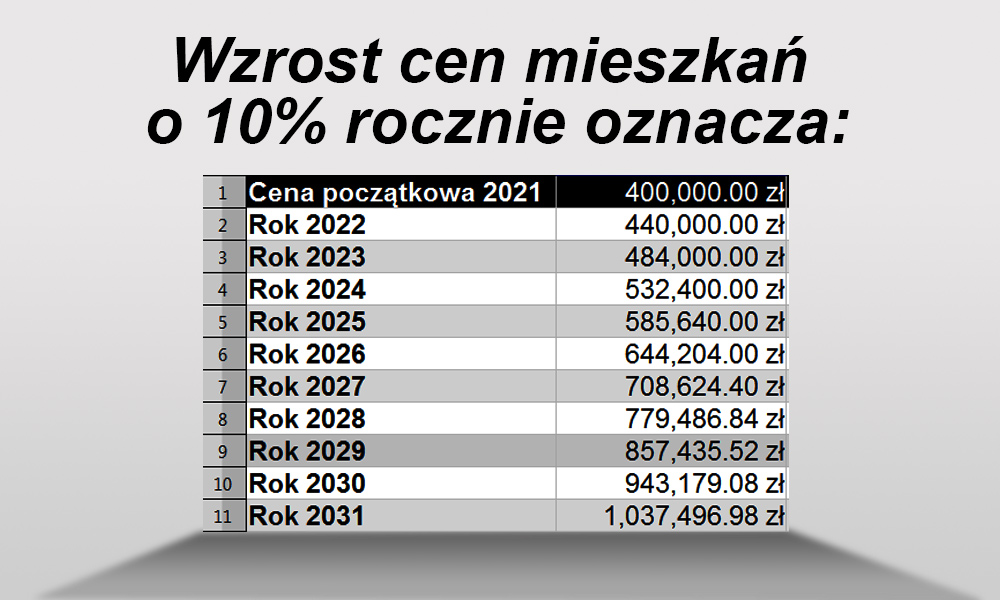

Co będzie za 10 lat? Ceny 1000% w górę, metraż jeszcze bardziej w dół i kolejne kilometry dalej od miasta? A może jednak ceny spadną?

Dziś ceny mieszkań rosną a na horyzoncie nie widać nic, co mogłoby zaszkodzić dalszym wzrostom.

Zdajesz sobie sprawę, że jeśli tempo wzrostów się utrzyma, to za moment nie kupisz żadnego mieszkania.

Zbliżamy się do szczytu bańki czy przed nami jeszcze lata wzrostów zanim bańka w końcu pęknie?

Bo każda bańka w końcu pęka zaskakując banksterów – podobnie jak nadejście zimy zaskakuje drogowców.

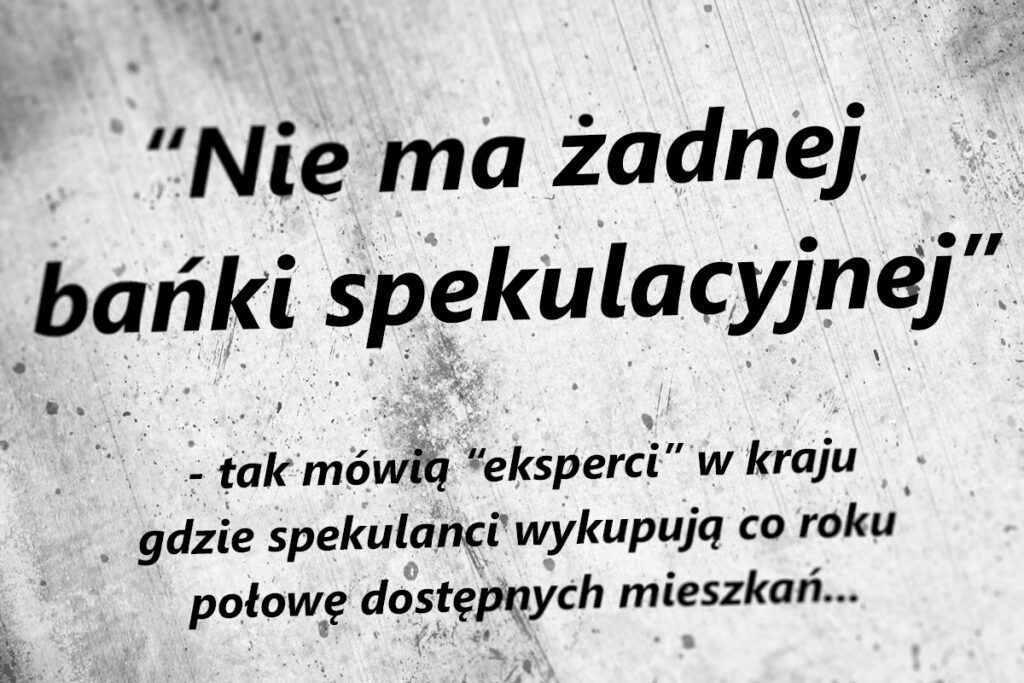

A może będzie tak jak powtarzają eksperci z banków i funduszy, że bańka nie pęknie bo nie ma żadnej bańki? Że wzrosty cen mieszkań są naturalne, mają zdrowe fundamenty ekonomiczne i będą trwały?

Że w najgorszym razie będzie tzw. „miękkie lądowanie”?

Bo „nieruchomości nigdy nie tanieją”? Kogo tu posłuchać?

Kupić czy czekać? Oto pytanie na miarę wygranego lub przegranego życia…

Kupuj teraz – argumenty za kupnem mieszkania

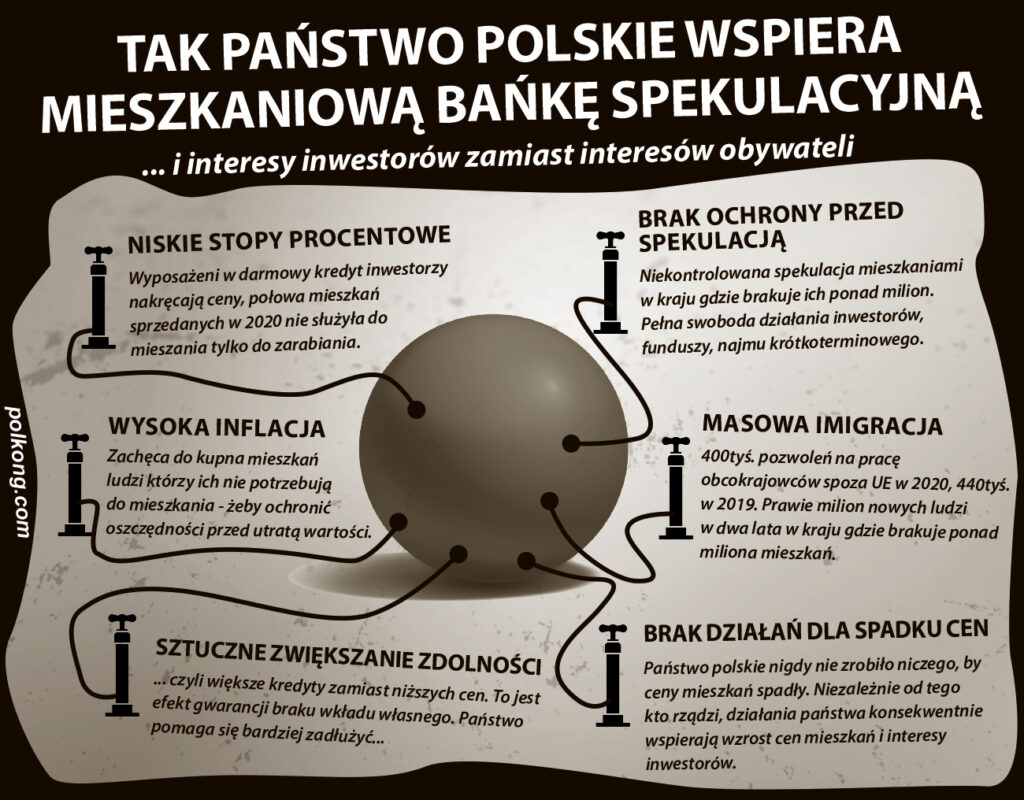

Wzrosty cen wspierają inwestujący w mieszkania politycy, media, banki, inwestorzy, deweloperzy, biznes. Czyli wszyscy od których coś zależy, ci którzy decydują o tym, co zrobi państwo.

Wzrosty cen mieszkań są w Polsce systemowe i będą trwały tak długo, jak długo w arsenale decydentów pozostaną jakiekolwiek możliwości obrony cen.

Pamiętaj: tu chodzi o ich własny interes, własne inwestycje, własne bezpieczeństwo finansowe.

Poza tym pęknięcie bańki zwykle oznacza kilkuletni kryzys gospodarczy. Nastąpił on po pęknięciu bańki w USA (2006-2007) i po pęknięciu bańki w Irlandii (2007-2009) której to bańki doświadczyłem na własnej skórze i portfelu mieszkając tam.

Po prostu ja już to raz widziałem, teraz widzę drugi raz – w Polsce.

W tej chwili w polskich mediach mówią dokładnie to samo co w Irlandii przed pęknięciem bańki. Że nie ma żadnej bańki, że fundamenty wzrostów są zdrowe, że banki są niezagrożone, że będzie „miękkie lądowanie” i ceny będą rosły parę procent rocznie.

Rok po takiej gadaninie irlandzka bańka pękła, kryzys trwał z 5 lat.

Rządzący do jakiegoś stopnia zdają sobie z tego sprawę jakie są konsekwencje pęknięcia bańki i robią wszystko by bańka trwała. Zauważ że państwo zawsze wspiera większe kredyty zamiast niższych cen mieszkań. Nie jest to przypadek.

Kupując mieszkanie masz ten sam interes co poseł-spekulant decydujący o dopłatach do kredytu, zwiększonej imigracji, gwarancjach brakującego wkładu własnego itp.

Elity tego kraju (niezależnie od partii jaka będzie akurat rządzić) będą bronić wzrostu cen dla siebie – i przy okazji dla ciebie. Żaden rząd nie zrobił do tej pory nic, żeby ceny mieszkań spadły.

Więc jeśli kupujesz, to – jak nigdy – państwo jest po twojej stronie. Będzie bronić wzrostu cen i dalszego nakręcania bańki spekulacyjnej wszelkimi dostępnymi metodami.

Zobacz jak skutecznie obronili oni ceny mieszkań w czasie pandemii, pompując w gospodarkę pożyczone miliardy. Przy okazji – to ciebie oddano w zastaw przy tej pożyczce, wraz z wnukami.

Jak długo będą mogli pożyczać, będą bronić cen mieszkań w taki właśnie sposób. Do tego zawsze mogą znowu poluzować imigrację i wpuścić tu kolejne parę milionów ludzi.

Miną dziesięciolecia, zanim pobudujemy dla nich wszystkich mieszkania – a to oznacza dalsze braki mieszkań i wzrosty cen.

Jak widzisz politycy mają naprawdę szerokie możliwości i motywację aby wpływać na dalsze wzrosty cen mieszkań. Przy okazji: używając tych samych narzędzi mogliby doprowadzić do spadków, ale na nieszczęście dla milionów Polaków na pewno tego nie zrobią.

Powyższe to moim zdaniem najpoważniejszy argument, żeby kupić mieszkanie teraz. Bo jak długo będzie to w ich mocy, politycy i banksterzy będą bronić wzrostu cen.

Koniec wzrostu cen i pęknięcie bańki to początek gospodarczego kryzysu i grubych kłopotów.

Jeżeli powyższe cię przekonuje że ceny będą dalej rosły, kupuj. To są bardzo solidne argument za, przekonują one inwestujących dziś w mieszkania oligarchów.

Kupuj zwłaszcza jeśli masz gotówkę i w kupowanym mieszkaniu chcesz żyć. Jak ceny spadną – trudno, nadal masz dach nad głową.

Bańki powtarzają się cyklicznie, kiedyś ceny wrócą do dzisiejszego poziomu.

Bierzesz kredyt? Zrób coś, co olewają banki które upadną gdy pęknie bańka: zrób stress test.

Policz ile dochodu możesz stracić, zanim przestanie Cię być stać na ratę. Pamiętaj że banki nie mogą upaść, ale ty możesz. Państwo będzie ratować banki a nie ciebie. Zobacz jak państwo „pomaga” frankowiczom (odłóżmy tu kwestię ich własnej lekkomyślności).

Równie skutecznie będzie pomagać tobie, kiedy bańka pęknie, zacznie się kryzys i wzrosną stopy procentowe.

Czy razem z partnerem/partnerką jesteście w tej samej branży? Czy jest prawdopodobne że oboje stracicie pracę jak pęknie bańka (budowlanka i uzależnione od niej branże są szczególenie narażone)?

Jaki wzrost stóp procentowych jesteście w stanie przetrwać na jednej pensji i jak długo?

Czy macie możliwość wyjechać za granicę na parę lat? Może w ramach zabezpieczenia warto zacząć się uczyć jakiegoś języka?

Znane mi współczesne kryzysy po pęknięciu bańki (USA, Irlandia) trwały po kilka lat zanim zaczynało się robić lepiej. W Irlandii był dramat bo co druga osoba pracowała jak nie na budowie to przy wieszaniu czyichś zasłon.

Załóż że musisz przetrwać kilka lat wyższych stóp procentowych i mniejszego dochodu. W ogóle nie bierz pod uwagę płatnych nadgodzin i premii – te skończą się wraz z pęknięciem bańki spekulacyjnej i początkiem kryzysu.

Po pęknięciu irlandzkiej bańki straciłem wszystkie nadgodziny i obniżono mi pensję o 15%. Jednocześnie państwo podniosło podatki. To było razem co najmniej 30% mojej pensji, może i więcej.

Uwaga: w Polsce podatki już teraz są około 2 razy wyższe niż w Irlandii (liczone od polskiej średniej krajowej na 2021).

Ja zachowałem pracę, ale nie wszyscy w firmie mieli to szczęście.

Wiem że Polska i Irlandia to odległe kraje, ale próbuję ci dać jakąś konkretną liczbową informację bo już raz przeżyłem sytuację którą mamy teraz w Polsce.

Bez gwarancji, że u nas będzie tak samo, lepiej albo gorzej – ale i tak jest to jakiś konkret w porównaniu z wróżbami ekspertów wszelkiej maści.

Sytuacja w Irlandii z lat 2000 i Polski z lat 2021+ jest bardzo, bardzo podobna. Napędzany kredytem i zagranicznymi inwestycjami boom gospodarczy a potem jeszcze większy boom napędzany bańką mieszkaniową, kredytem i imigracją.

Z kraju eksportu, produkcji i taniej siły roboczej Irlandia przeistoczyła się w kraj którego głównym przemysłem stało się sprzedawanie sobie nawzajem mieszkań i domów na kredyt. Z eksportu przeszli na napędzany tanim kredytem popyt wewnętrzny.

Przypomina ci to coś, brzmi znajomo?

Tak czy inaczej licz trzy-cztery chude lata kiedy pęknie bańka. Nadal dasz radę? To kupuj, powodzenia.

Żeby jednak nie było tak fajnie i żebyś nie myślał że masz problem z głowy i możesz już się udać do najbliższego banku by zadłużyć się na resztę życia, przedstawię ci teraz argumenty przeciw.

Wynajmuj i czekaj – argumenty żeby nie kupować mieszkania

Teraz pobawię się w adwokata diabła i wyjaśnię dlaczego rozsądnym jest spodziewać się hiszpańskiej inkwizycji.

To fakt że politycy nie dopuszczą do spadku cen mieszkań. Tyle że są wydarzenia których nawet oni nie kontrolują.

Nie będą mogli zalać gospodarki kasą, jeśli nie będą mogli jej pożyczyć (sprzedać obligacji konkretnie). Nie będą mogli bezkarnie zalać kraju imigrantami (jak teraz) w sytuacji rosnącego bezrobocia – bo ich wyborcy pogonią z widłami.

Nie będą mogli nadal subwencjonować zerowych stóp procentowych niskich stóp procentowych, jeśli inflacja i drożyzna zaczną rujnować wborców (już się dzieje).

Nie będą mogli gwarantować braku wkładów własnych, jeśli ludzie przestaną tak gwarantowane kredyty spłacać.

Te zapowiadane właśnie przegłosowane gwarancje brakujących wkładów własnych mogą być sygnałem, że rządzącym kończą się pomysły na pompowanie cen mieszkań i kredytów.

Rząd sięga więc po ludzi, których na kredyt nie stać – pozując na dobroczyńców przy tej okazji. Gdyby nie to sztuczne podniesienie ich zdolności kredytowej o 100 tysięcy, prędzej czy później ceny mogłyby spaść.

Armia bogatszych o 100 tysięcy potencjalnych kredytobiorców skutecznie pomoże utrzymać bańkę w fazie wzrostów. Na jakiś czas oczywiście.

To jest na rękę politykom ktorzy sami inwestują w mieszkania. Więc pomagają bankom, przenosząc część ryzyka na podatnika, który i tak jest ostatecznym gwarantem wszystkich kredytów więc mu to w sumie i tak obojętne.

Oto jak łatwo i bezkosztowo politycy mogą pompować bańkę spekulacyjną.

To po części bardzo podobna sytuacja do kredytów we franku. Były na rękę elitom (większe kredyty nakręcały wzrost cen i zyski banków) więc instytucje państwowe siedziały cicho.

Dziś politycy udają zdziwionych, współczują i oczywiście nie kiwają palcem.

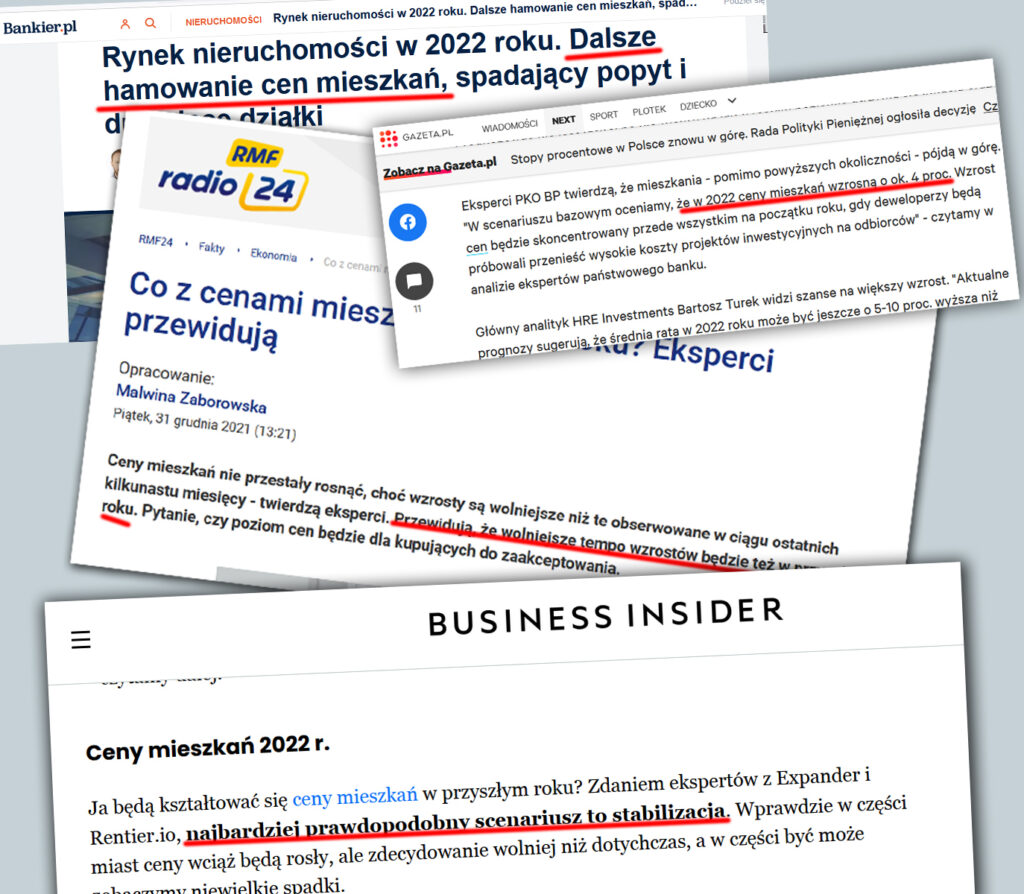

Na początku roku 2022 zaczyna się w temacie polskiej bańki robić ciekawie:

W mediach od jakiegoś czasu „eksperci” forsują pogląd, że w 2022-gim roku ceny mieszkań przyhamują. Że będziemy mieć „miękkie lądowanie” cen mieszkań.

Takie informacje pojawiały się także w mediach przed pęknięciem amerykańskiej (2006) i irlandzkiej (2008-2009) bańki spekulacyjnej.

Miękkie lądowanie jest niemożliwe, co potwierdziły poprzednie bańki.

Żeby ceny rosły, do bańki muszą dołączać kolejni spekulanci. Żeby dołączali, muszą widzieć w tym dobry interes. 10% wzrostów rocznie to dobry interes, 3% – słaby.

Dlatego niemożliwe jest miękkie lądowanie i płynne przejście do mniejszych wzrostów cen mieszkań. Kiedy ceny rosną zbyt wolno, bańka pęka.

Miękkie lądowanie jest możliwe tylko przy założeniu, że nie ma bańki spekulacyjnej. To trochę karkołomne założenie zważywszy, że spekulanci wykupują obecnie więcej niż połowę dostępnych mieszkań…

Gdyby mieszkania posiadali tylko ludzie, którzy w nich mieszkają, to ceny faktycznie mogłyby się ustabilizować. Nikt z nich nie sprzedawałby tylko dlatego, że ceny przestały rosnąć – bo muszą gdzieś mieszkać.

Inaczej inwestorzy – oni nie kupują żeby mieszkać, tylko żeby zarobić…

Spowolnienie tempa wzrostu cen mieszkań spowoduje więc pęknięcie bańki. Spekulanci którzy obecnie kupują ponad połowę dostępnych mieszkań przestaną kupować. Popyt spadnie, ceny ulegną korekcie.

Duzi gracze widząc koniec cyklu posprzedają żeby odkupić taniej za kilka lat – nie robią tego po raz pierwszy.

Fakt że to spowolnienie wzrostu cen oznacza że bańka pęknie umyka „ekspertom”. Wydaje im się, że spadek tempa wzrostu cen bez wchodzenia w korektę (zwykle bardziej gwałtowną niż wcześniejsze wzrosty, bańki często przestrzeliwują w dół podczas korekty) jest możliwy.

Nie rozumieją, że bańka ma „punkt odcięcia”, miejsce w którym ceny rosną już zbyt wolno (a nie zaczynają spadać, jak myśli większość ludzi), by zachęcić kolejnych spekulantów do kupna i utrzymać ją w fazie wzrostów.

Dlaczego właściwie to pęknięcie bańki jest złe? Dlatego że pociąga za sobą nieunikniony gospodarczy kryzys, jak w USA w 2006-2007. Rządząca ekipa wyleci od żłoba, banki będą musiały dostać kasę podatnika, zrobi się nerwowo.

To – oprócz własnych mieszkaniowych inwestycji – sprawia że politycy bronią wzrostu cen mieszkań do końca.

To koniec łatwych pieniędzy dla banksterów i łatwo wygrywanych wyborów dla polityków. To początek ekonomicznego kaca po kredytowym balu, początek kłopotów i zaciskania pasa, niepopularnych decyzji, zwiększonego zadłużenia.

To czas niepewności, bo wkurzone społeczeństwo może nagle wybrać kogoś spoza naszego duopolu.

Dla rządzących nami złodziei (uważam fikcyjne zatrudnianie krewnych na państwowych posadach za ordynarną kradzież) to oznacza kłopoty.

Ceny mieszkań mogą wiec spaść nawet pomimo rzucenia przez polityków na ratunek całego potencjału państwa (co w razie konieczności z pewnością zrobią jak podczas pandemii).

Jak to się dzieje, że upadają banki, pękają bańki, plajtują wielkie firmy, wydarzają się wypadki i katastrofy które nie miały prawa się wydarzyć?

Na przykład taka katastrofa w Fukushimie trafia się świetnie zorganizowanym i perfekcjonistycznym Japończykom. Rozumiem Ruskich i Czarnobyl, ale Japonia?

Otóż zawsze pojawia się coś nieoczekiwanego, lub kombinacja nieoczekiwanych czynników.

Ta nieoczekiwana rzecz która wywraca rzeczywistość do góry nogami jest w zasadzie pewna, tyle że nie wiadomo co to będzie.

Po prostu należy oczekiwać, że nieoczekiwane się pojawi niczym hiszpańska inkwizycja której – jak wiadomo ze skeczu Monty Pythona – nikt się nie spodziewa.

Ona jednak zawsze się pojawia, pytanie tylko co to będzie i kiedy.

Dla naszych polityków takim wydarzeniem była pandemia. Wykorzystali oni na nią cały arsenał którym normalnie broniliby wzrostów cen mieszkań.

Jeżeli teraz ceny przestaną rosnąć tak szybko jak dotychczas, bańka pęknie a politycy będą mieli duży kłopot by jej bronić.

Nie mogą już zalać gospodarki kasą, bo niedawno to zrobili i szaleje inflacja. Z podniesieniem stóp procentowych czekali tak długo jak się dało. Teraz podnoszą, bo ceny wystrzeliły w górę i za moment to się odbije na wyborczych notowaniach.

Szef NBP mówił że nie ma żadnej inflacji (początek 2021), teraz mówi że nie ma żadnej bańki (konferencja na początku stycznia 2022, użył określenia „bąbel”, chyba ze strachu przed słowem którego wymawiać nie wolno).

Bańki spekulacyjne w nieruchomościach nakręca dostępność taniego kredytu. Tani kredyt nakręca inflację.

Wysoka inflacja sprawia, że politycy mają ograniczone możliwości bronienia bańki spekulacyjnej bo dolewając kasy pogarszają inflację. A bańka potrzebuje kasy jak powietrza.

Pandemia odebrała im więc sporą część swobody ruchu.

Zostało im zwiększanie imigracji tak naprawdę. I to możliwie szybko póki jeszcze jest praca.

Każde następne zawirowanie które obniży tempo wzrostu cen mieszkań może się okazać nie do obronienia.

Tak więc nieoczekiwane – czyli spowolnienie wzrostu cen mieszkań i w rezultacie pęknięcie bańki – nadejdzie.

Kiedy nieoczekiwane już się stanie, zdumienie polityków, banksterów i prezesów nie ma granic. Jeszcze wczoraj świat był prosty – oni zarabiają, społeczeństwo na nich pracuje, zasady gry są klarowne, role rozdzielone. Dziś nagle nie rozumieją nic.

Nie było w historii bańki spekulacyjnej, która by w końcu nie pękła.

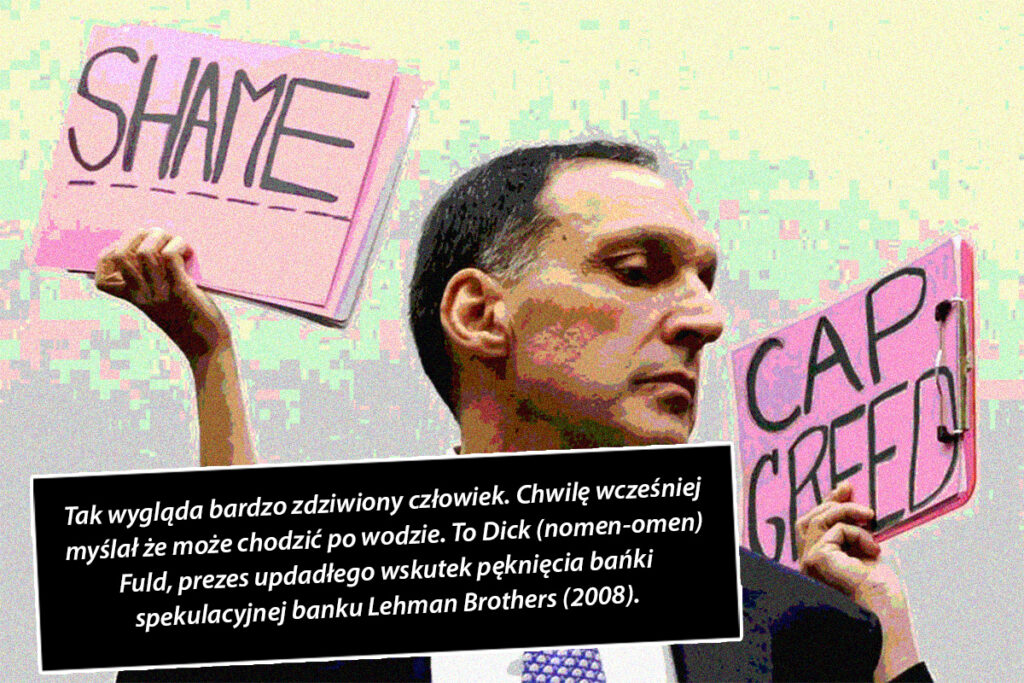

Panom Seanowi, Dickowi i ich kolegom-finansistom jakoś ta informacja umknęła w ferworze zarabiania grubych milionów, tak samo jak dzisiejszym polskim banksterom.

Ten moment pęknięcia bańki nadejdzie także w Polsce.

Pewnego dnia ten cały spekulacyjny moloch którego kosztem Polaków pielęgnuje klasa polityczna i banksterzy runie, pociągając za sobą całą gospodarkę.

Będziemy mieć kryzys który może potrwać latami.

W najgorszej sytuacji będą ci, którzy w tłustych latach zapożyczyli się ponad stan. Pójdą na dno przywaleni rosnącymi stopami procentowymi, podniesionymi podatkami i utratą pracy. Tak samo jak biedaki w USA kilkanaście lat temu.

Tak, w USA – ojczyźnie kapitalizmu i demokracji. Całość odbyła się tam podręcznikowo, jak na poniższym obrazku:

Po pęknięciu bańki w najlepszej sytuacji będą niezadłużeni a posiadający gotówkę.

W Polsce sugeruję inną walutę niż PLN, bo kontrolujący walutę polscy władcy mogą próbować wyślizgać się z długów (i wyborczych zobowiązań socjalnych) inflacją. Może nawet już próbują?

Po pęknięciu bańki są tanie mieszkania, ale nie ma kredytu bo przyciśnięte do ściany banki nie pożyczają. Mają własne problemy dogadując się z rządami na jakich zasadach podatnik ma im sprezentować kasę żeby się nie wywrócili do góry kołami.

Dom który chciałem kupić w Irlandii przed pęknięciem bańki kosztował chyba 250 czy nawet 300 tysięcy euro. Po pęknięciu kosztował ze 40 tysięcy.

Był to dom w lokalizacji typu 20km od Leszna, czyli w środku niczego. Fachowcy latami jak mantrę powtarzali że nie ma żadnej bańki, fundamenty wzrostów są zdrowe, bla, bla, bla.

Kryzys był przy tym taki że nikt nie myślał o kupowaniu domów tylko żeby z głodu nie zdechnąć.

Żyjąca z łapy do papy klasa średnia nie miała żadnych oszczędności. Miała za to wybujałe ambicje, napompowane ego i oczywiście kredyty. Na dom, na dwa SUV-y, na wczasy… to były czasy.

Nawet imigranci żyli ponad stan. Pamiętam jednego znajomego Polaka pracującego na taśmie w rzeźni – nowym Hiluxem z salonu jeździł (kupionym na kredyt rzecz jasna).

Do czasu, potem się przesiadł na rower. Ja zresztą też, ale mój upadek był mniej bolesny wizerunkowo bo miałem tylko starego Nissana kupionego za gotówkę.

Nie lubię kredytów i ich nie mam. Nie kupuję rzeczy na które mnie nie stać. W rezultacie paradoksalnie stać mnie na więcej bo nie płacę odsetek, prowizji, ubezpieczeń kredytu itp. – polecam.

Osobiście z kupnem mieszkania czekam i odkładam w euro które nie traci tak bardzo na wartości jak złotówka.

Tracę 2 procent rocznie – lepiej niż 5 i więcej 6 i więcej 7 i więcej w złotówkach. Jestem niezależny od głupoty polskich władz, jeśli zaszaleją z inflacją to zmieni się kurs i mi to wyrówna (co właśnie robi).

Strefa euro jest o wiele stabilniejsza i kompletnie poza kontrolą naszych kleptokratów.

Ja nie jestem jakimś inwestorem, naprawdę nie budzę się w nocy z krzykiem na myśl o tych traconych rocznie dwóch procentach.

Czymże są te stracone dwa procent wobec faktu, że żyjąc tracimy życie? 😉

Nie mam własnego mieszkania więc je wynajmuję – jestem na tymczasowym powrocie z emigracji (skończy się Plaga – ruszam do Niemiec).

Miałem kupić mieszkanie ale okazało się że teraz w Polsce jest bańka, mam widać pecha do tych baniek.

Wynajmuję korzystnie, bo płacę tylko 1500zł czynszu + opłaty. Mieszkam wygodnie, kilka przystanków od centrum dużego miasta. Mam nawet garaż, i to osobny a nie jakieś miejsce parkingowe pod ziemią.

Żeby kupić mieszkanie w którym mieszkam, musiałbym wydać ponad pół miliona.

To prawda, że wynajmując i płacąc czynsz tracisz część wydanych pieniędzy. To znaczy tracisz zakładając, że ceny mieszkań nigdy nie spadną.

Bo jeśli jednak spadną, lub wręcz pierdykną o ziemię, to nawet 10 lat wynajmu ma sens.

Bo jeśli wynajmujesz przez 10 lat po czym bańka pęka, to i tak ci się to opłaca.

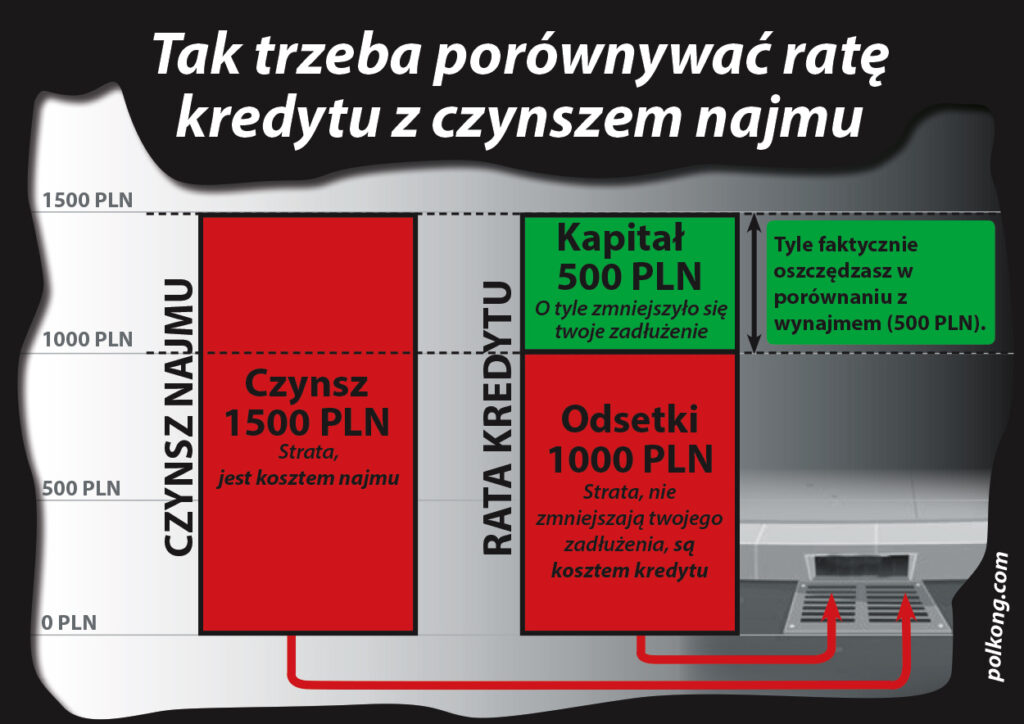

Tak, czynsz to pieniądze wyrzucone w błoto. Tak samo jak odsetki od kredytu, matematyczni geniusze porównujący bezpośrednio czynsz i ratę kredytu.

Czynsz i odsetki to taka sama idąca psu w dupę strata. Mieszkanie na kredyt nie kosztuje tyle, ile wynosi cena. Mieszkanie takie kosztuje cenę plus odsetki. Dziwne nie?

Na to banki nabierają głupków, zawsze na nieznajomość matematyki na poziomie podstawówki.

Od czynszu odejmij odsetki od kredytu które musiałbyś płacić, to jest dopiero faktyczna różnica między wynajmem i kredytem.

No więc załóżmy, że kupuję mieszkanie (apartament się to teraz fachowo nazywa), które właśnie wynajmuję. Biorę 400k kredytu na 30 lat, daję 100k wkładu własnego z oszczędności.

Przy dzisiejszych stopach procentowych bulę 1266 odsetek i 597 kapitału, razem 1863 miesięcznie (RRSO jakieś 3.7%).

Przez ponad 10 pierwszych lat płacę więcej odsetek niż kapitału. No liczmy że przez najbliższe 10 lat 1000zł miesięcznie to odsetki – faktycznie jest więcej ale żeby się łatwiej liczyło zaokrąglamy.

Mój czynsz to 1500, czyli w porównaniu z kredytem tracę 500zł miesięcznie. W 10 lat płacę o 60 tysięcy więcej czynszu niż płaciłbym odsetek od kredyty.

Jeżeli w ciągu 10-ciu lat cena mieszkania wzrośnie, to tracę kwotę wzrostu plus 60 tysięcy.

Jeżeli w ciągu 10-ciu lat cena mieszkania spadnie, to oszczędzam kwotę spadku minus 60 tysięcy.

Obydwie opcje przy założeniu, że przez najbliższe 10 lat stopy procentowe pozostaną zerowe. Spaść nie mogą bo już są zero, więc mogą tylko wzrosnąć (już w tej chwili stopy wynoszą 1.75% 2.75).

Jak widać istnieją też potencjalne zyski i/lub oszczędności wynikające z wynajmu, wcale niemałe. I wcale nie tak nieprawdopodobne.

Faktycznie nieprawdopodobne jest to, że przez 30 lat spłacania nie wydarzy się nic nieoczekiwanego, nie wzrosną stopy procentowe (głupie 5% podwaja twoją miniratkę…), nie będzie jednego lub więcej kryzysów.

Oczywiście mój czynsz też może wzrosnąć, zdaję sobie sprawę. Tylko że on już dzisiaj jest taki, jak w porównywalnej wielkości mieście w Niemczech.

A że ceny i koszty życia tam są niemal takie same to się przeprowadzę, nie mam daleko nawet. Pensja minimalna w Niemczech w 2021 to 6000pln na rękę w przeliczeniu. Dwa razy nasza średnia krajowa niemal (3600 na rękę wychodzi około).

W tych wszystkich bardzo zgrubnych kalkulacjach chodzi mi o to, że naprawdę nie tracę aż tak wiele wynajmując jak przyjęło się myśleć.

Straty są potencjalne a nie pewne. Pewnym jest tylko to, że eksperci się pomylą. Bo zawsze w końcu się mylą, są mniej skuteczni od rzutu monetą. Przyszłość jest nieprzewidywalna – i to właśnie na rozumieniu tej nieprzewidywalności rozsądny człowiek powinien opierać swoje decyzje.

Zyski z bycia wynajmującym to nie tylko pieniądze. To także finansowy spokój i pole życiowego manewru.

To nie bycie uwikłanym w wielki ryzykowny kredyt (a kuku – zmienna stopa procentowa, efektywnie jest to jak kredyt we franku, nie wiesz jakie będą przyszłe raty) w niestabilnym kraju rządzonym przez coraz to gorszych kleptokratów i mieszkaniowych spekulantów.

Mieszkania w Polsce już teraz są po wzrostach liczonych w setkach procent przez ostatnie kilkanaście lat. W niektórych punktach mojego miasta jest to ponad 300% w górę.

Ludzie płacą te kretyńskie ceny za mieszkania bo wierzą, że ceny będą dalej rosły. Logicznego wytłumaczenia nie ma, te ceny już dziś są z kosmosu – a pensje dalej z Bangladeszu.

Więc zwykli ludzie zadłużają się do oporu w najkorzystniejszych możliwych warunkach. Dobra koniunktura, zerowe stopy, żadnych większych huraganów na horyzoncie, inflacja taka że tylko się zadłużać.

To nie będzie wiecznie trwać. Nikt nie spodziewa się hiszpańskiej inkwizycji, ale ona w końcu zawsze się pojawia – niespodziewanie.

Poza tym kto powiedział, że ja muszę żyć w tym mieście po kres mych dni? Kto mi zagwarantuje, że przez 30 lat kredytu będzie tu praca, dobre życie, coś ciekawego do roboty?

Że to miasto nie stanie się jakimś slamsem zamieszkałym przez przybyszów z Europy jeszcze bardziej wschodniej niż my?

Zwłaszcza że już jest wśród 5-ciu najbardziej zakorkowanych miast poniżej 800 tyś. mieszkańców w… całej Europie. Serio. Cztery polskie miasta są w top 5.

W piątkowy wieczór z tradycyjnym wyciem wypoczywających Polaków zaczyna mi się tu mieszać wycie po rusku. Jakieś ruskie discopolo łupie z okien tych niby wartych miliony mieszkań i stojących pod nimi połatanych na trytytki BM-ek.

Ściąganie ludzi to w tej chwili jedyny dostępny politykom sposób obrony bańki spekulacyjnej (inflacja blokuje zalewanie gospodarki pożyczoną kasą) – więc imigracja będzie nabierać tempa.

Żeby nam się tu jakaś „Wojna polsko-ruska pod flagą biało-czerwoną” pani Masłowskiej nie zmaterializowała przypadkiem.

Nie wiem czy będę chciał tu mieszkać za 5 lat, nie wspominając o trzydziestu. Robi się tu lekko chujowo.

Jakbym chciał na Ukrainie albo w Rosji mieszkać wśród gopników (patrz obrazek powyżej) to bym sobie tam pojechał.

Zaczynam to mieć w moim mieście bez wyjeżdżania. Po kilkunastu latach spędzonych na Zachodzie nie bardzo mi to odpowiada.

Nie wiem też czy wiecznie pijani angole którzy będą moimi ciągle zmieniającymi się sąsiadami w ramach prężnie rozwijającej się strefy AirBnb (wszystko w promieniu 10km od centrum jest wykupywane pod najem krótkoterminowy) są towarzystwem które będzie mi odpowiadało w perspektywie kilku lat.

W polskich miastach jest na pewno o wiele za drogo i za mało wesoło, żeby zapuszczać korzenie. Musisz na razie tu mieszkać? Nie wiąż się, wynajmuj.

W Polsce wynajem to oznaka ubóstwa i życiowej niezaradności. Wynajmujesz – przegrałeś życie. Ale jak płacisz kredyt na 30 lat to jesteś człowiekiem sukcesu.

To głupota. Wynajmuje większość Niemców. Tam tak się żyje.

Wynajem to nie samo zło. To także wolność opuszczenia danego miejsca niemal z dnia na dzień, niemal bez kosztów.

Wkurza cię wiercący miesiącami sąsiad? Wynajmujesz gdzie indziej, twój koszt ogranicza się do przewiezienia gratów.

Denerwuje cię że z twojego patoapartamentu nie da się przebić do miasta poniżej dwóch godzin? Nie musisz czekać 30 lat żeby się stamtąd wymiksować.

Wynajem to wolność przeprowadzki w inne miejsce miasta po zmianie pracy lub zmiany miasta czy nawet kraju.

To życiowe możliwości.

Sprzedaż mieszkania to spory koszt bo przy tej transakcji musi się pożywić całe stado hien – notariusze, pośrednicy, państwo. Dwa procent pcc (o 8% vat które zapłaciłeś kupując mieszkanie państwo już dawno zapomniało), dwa i więcej procent prowizji biura nieruchomości + koszty notarialne, jakiś remont itp.

Każdy urywa swoje procenty i robi się z tego poważna kwota. Za to co się uzbiera mogę minimum rok wynajmować, może i dwa.

Jeśli kupiłeś mieszkanie i nie jest to inwestycja, to jesteś podwójnie uwiązany: do miejsca i do kredytu. Twoje życiowe opcje są mocno zawężone.

Dzisiejsza Polska to nie jest kraj w którym można podejmować decyzje na 30 lat.

Tutaj nawet nie wiesz czy, kiedy i jaką emeryturę dostaniesz (moja podpowiedź: nigdy żadnej nie dostaniesz).

Już dziś pracodawcy preferują ludzi z kredytem. Bo pokorni, karni, nie negocjują, nie mogą się zwolnić z dnia na dzień. Dobrzy niewolnicy na kredytowym łańcuchu.

Wspomnijmy też frankowiczów. Kredyt we franku był sposobem, żeby pożyczyć więcej kasy niż dało by się w złotówkach. Banki wciskały ludziom, że przez 30 lat kredytu kurs franka się nie zmieni.

No to teraz jeszcze mówcie, że stopy procentowe na złotowych kredytach też będą zero przez 30 lat. A nie, sorry, już to mówicie. Po cichutku i nie na piśmie. Taka przyjacielska porada bankstera, dżentelmens agreement.

Skończy się to jak kredyty we franku. Po prostu wszyscy dzisiejsi kredytobiorcy kiedyś będą takimi złotówkowymi frankowiczami.

Ja nie chcę być frankowiczem, ani w złotówkach, ani we frankach, ani w żadnej innej walucie.

Ja chcę jak najwięcej z mojego życia dla mnie. Wali mnie młody dynamiczny zespół i bezsensowna orka żeby kupić górę chińskich śmieci z amerykańskimi logotypami.

Chcę pożyć a nie zapracować się na śmierć.

Wierzę że przyjdzie taki dzień, kiedy będę się cieszył że nie władowałem się w to polskie spekulacyjne szaleństwo dokładnie tak samo, jak cieszyłem się że nie wpakowałem się w irlandzkie.

To może być jutro, to może być za 10 lat. Ale stanie się, dożyję tego, już raz w życiu to widziałem.

Z balkonu mojego wynajmowanego mieszkania będę patrzył na płonący Rzym polskiej bańki spekulacyjnej i myślał “jaka piękna katastrofa”.