Polski rynek mieszkań złamał w roku 2020 zasadę, która jak pisał ekonomista prof. Morgan Kelly z Dublińskiego UCD sprawdzała się do tej pory z żelazną konsekwencją.

Zasada ta mówi, że ceny nieruchomości nie rosną podczas recesji. U nas rosły. I to całkiem nieźle.

Pan Kelly nie jest znany w Polsce, ale to nie byle kto. Był to koleś, który przewidział pęknięcie Irlandzkiej bańki spekulacyjnej na rynku nieruchomości w 2006-2007. I w odróżnieniu od różnych “ekspertów” miał liczby na poparcie swoich tez.

Oj bardzo się nie podobały jego wywody ówczesnym włodarzom Zielonej Wyspy. Swego czasu wylało się na niego morze hejtu ze strony polityków, deweloperów, bankierów czy agentów nieruchomości.

Prof. Kelly (i nie tylko on rzecz jasna) twierdzi, że ceny nieruchomości rosną, bo dostępny jest kredyt a stopy procentowe są niskie. Jak długo te warunki będą spełnione, a ludzie pewni dalszych wzrostów będą brać coraz większe kredyty, ceny mieszkań będą rosły. (do poczytania dla zainteresowanych, język angielski https://www.ucd.ie/t4cms/wp09.32.pdf)

Żeby ceny zaczęły spadać, lub żeby przynajmniej wyhamować wzrost konieczne jest zakręcenie kurka z kredytem i wzrost stóp procentowych.

To raczej mało realne w obecnej sytuacji.

W roku 2021 Europa szykuje się do „odbudowy” po pladze. Oznacza to długie lata zerowych stóp procentowych i rzekę hajsu płynąca w ramach pomocy korporacjom z kieszeni podatnika.

Korporacje w coś tą darmową kasę muszą włożyć – może tak w mieszkania? 🙂

Samo powyższe wystarczyłoby w zupełności, żeby utrzymać stały wzrost cen mieszkań i zakończyć tego posta w tym miejscu.

Na nieszczęście dla Kowalskiego, to jednak nie wszystko.

Ceny mieszkań mają całe mnóstwo innych poważnych powodów żeby nadal rosnąć.

I niestety każdy z nich osobno wystarczyłby, żeby ci którzy chcą mieć swój własny kąt przez najbliższe dziesięciolecia byli w czarnej dupie.

Oto te powody:

Państwo i politycy (większe kredyty zamiast ograniczenia spekulacji)

Polskie państwo i klasa polityczna szerokim łukiem omijają katastrofę społeczną jaką jest kryzys mieszkaniowy.

Mieszkania to temat tabu na który nie ma miejsca nigdzie poza przedwyborczymi obiecankami i PR-owskimi sztuczkami.

Jest to temat śmierdzący i omijany bardziej niż służba zdrowia i wysokość podatków.

Prawie każdy z nich posiada (osobiście lub rozpisane na rodzinę) mieszkania inwestycyjne.

Nie wprowadzą więc rozwiązań sprzecznych z własnym interesem.

A jedynie takie rozwiązania – godzące w spekulantów – mogłyby spowodować spadek cen i dać Polakom nadzieję na własne mieszkanie.

Już dzisiaj metr kwadratowy mieszkania w mieście kosztuje równowartość około 20-tu wypłat 500+.

Oddając obywatelom posiadającym dziecko równowartość dwóch i pół metra kwadratowego mieszkania raz na cztery lata (48 miesięcznych wypłat 500+, kadencja sejmu to 4 lata) można sobie zapewnić reelekcję bez narażania swoich prywatnych interesów.

Ludzie nie rozumieją, że mieszkania są drogie bo kupują je dla zysku ludzie którzy ich nie potrzebują do mieszkania. Że państwo może na pstryknięcie wyrzucić z rynku spekulantów i obniżyć ceny mieszkań bez wydawania jednej złotówki.

Że kredyt-gigant na resztę życia to nie jest jedyne możliwe rozwiązanie.

Niestety wraz ze wzrostem cen mieszkań rośnie własny majątek tych, którzy ograniczając działanie spekulantów mogliby wywołać spadek cen – posłów, senatorów, ich rodzin.

Oni nie muszą robić nic, żeby się bogacić – więc nie robią.

Takie samonapędzające się błędne koło. Im bardziej rosną ceny, tym mniej decydentom opłaca się działać – bo sami na tym stracą.

Gotówkowe transfery socjalne i inne zapomogi/dopłaty są z punktu widzenia decydentów bezpieczne bo wsperają wzrost cen mieszkań. Ich efekty w postaci głosów są policzalne i natychmiastowe.

Pieką dwie pieczenie przy jednym ogniu. Dostają głosy i podnoszą wartość posiadanych przez siebie nieruchomości.

To dlatego państwo wybiera drogę finansowego „wsparcia” obywatela z jego własnej kieszeni zamiast bezkosztowego ograniczenia spekulacji.

Mając w ręku narzędzie do obniżenia cen (wywalić spekulantów z rynku, kupili połowę dostępnych mieszkań w 2020), państwo wybiera instrumenty nakręcające spiralę cen.

Rozwiązywanie dużych skomplikowanych problemów społecznych nie leży w interesie klasy politycznej, niezależnie od barw.

Polityczno-finansowym elitom najzwyczajniej nie jest po drodze z nami maluczkimi.

Nasze interesy są w wielu punktach sprzeczne. W naszym – zwykłych ludzi – interesie jest mieć dach nad głową bez konieczności zadłużania się po uszy na resztę życia.

W ich interesie jest zdobycie lub utrzymanie władzy i rozdysponowanie między siebie i swoich bliskich nadwyżki pozostałej po kupnie głosów a następnie inwestycja tej kasy w… mieszkania oczywiście (bardzo upraszczam).

Następnie w interesie elit jest stały wzrost wartości ich mieszkaniowych inwestycji.

Zwykły człowiek wolałby, żeby ceny spadły a on miał więcej w kieszeni na inne rzeczy lub żeby móc kupić trochę większe mieszkanie niż standardowa 30-metrowa klitka w środku nigdzie.

Kolejne rządy nie powiedzą więc wyborcom z rozbrajającą szczerością prezydenta Komorowskiego, żeby przestali się mazać i wzięli kredyt.

Powiedzą „weź kredyt, a my ci dopłacimy”. Subtelna różnica na miarę wygranych lub przegranych wyborów.

Nikt też nie powie „uczynimy spekulację nieopłacalną, żeby ceny spadły a ty nie musiał zadłużać się na całe życie”.

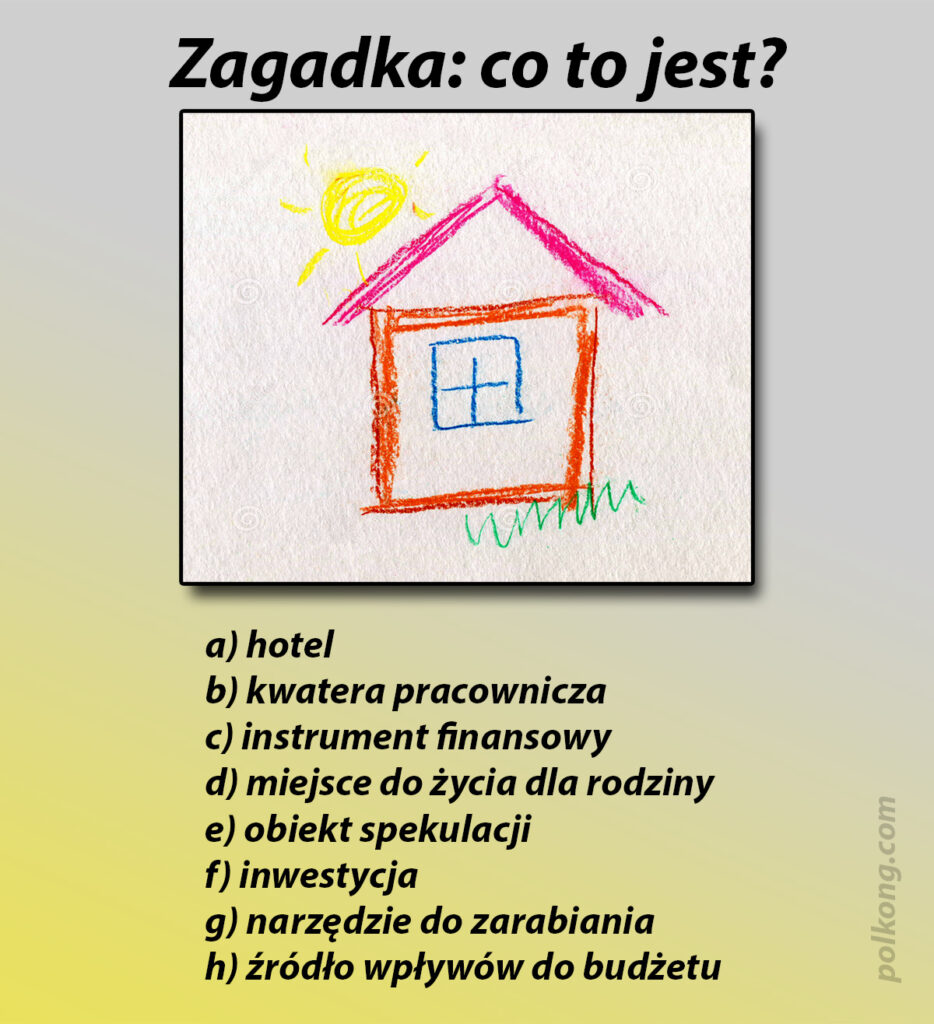

Tymczasem mieszkania w Polsce nie służą już do mieszkania i to jest dramat dla milionów Polaków. Są one teraz instrumentem finansowym, przechowalnią kapitału i inwestycją.

Są hotelem, kwaterą pracowniczą, narzędziem do zarabiania. W tym naszym skurwysynowie mieszkanie jest już wszystkim, tylko nie miejscem do życia i własnym kątem.

Zamiast bronić obywateli przed zamianą podstawowej potrzeby ludzkiej na obiekt spekulacji, państwo jeszcze pożycza spekulantom naszą własną kasę na zero procent…

Państwo sprzedało nas w niewolę bankom i deweloperom. Jak nazwać człowieka który będzie oddawał większość swoich zarobków do końca życia?

Człowieka któremu zostawiono ledwie dość, by nie zdechnął z głodu? Człowieka uwiązanego na resztę życia do 30-metrowej klitki w środku nigdzie?

Niewolnik to chyba adekwatne określenie. Taki człowiek nie ma wolnej woli, bo jego życiowe wybory są ograniczone przez wiszącą nad nim stale groźbę utraty dachu nad głową.

Owoce jego pracy nie należą do niego samego, lecz do jego pana-właściciela.

Uważam że możemy być pewni, że państwo nie podejmie próby rozwiązania kryzysu mieszkaniowego.

Warto też wspomnieć o puszczeniu sektora bankowego na żywioł (więcej o tym nieco niżej).

Nie było jednej afery która skończyłaby się wyciągnięciem konsekwencji. Pozostawieni samym sobie obywatele latami muszą się sądzić z banksterami – albo pokornie godzić się ze stratami.

Państwo umywa ręce. Tak jak w kwestii mieszkań, o frankowiczach politycy przypominają sobie przed wyborami – zaraz po wyborach zapada cisza.

Przymykające oko państwo i niewydolny system sądowy to idealne środowisko dla bankowego bezprawia – co potwierdzają regularnie wybuchające afery (franki, polisolokatki z miniratką, różne fundusze, jacyś nabici w mBank czy inny parabank).

Zobacz z jakim zapałem realizowana jest ustawa przeciw nepotyzmowi wprowadzona w 2021.

Z podobnym entuzjazmem byłoby relizowane każde działanie dążące do urealnienia cen nieruchomości. To jest nie do zrobienia, nawet jeśli lider-idealista by się uparł. Jego własna partia mu nie pozwoli.

Państwo i politycy nie kiwną więc palcem żeby przerwać to spekulacyjne szaleństwo.

Wsparcie dla wzrostu cen ze strony państwa i decydentów to niemal gwarancja dalszych wzrostów w kompletnym oderwaniu od zasobności portfela zwykłych ludzi.

Banksterzy i Spekulanci

Do systemowego wsparcia wzrostów cen przez państwo dołóżmy teraz banksterów, spekulantów i pomniejszych malwersantów.

Spekulować da się wszystkim, na nasze nieszczęście padło na jedną z podstawowych potrzeb. Spekulantom to na rękę, bo poza nimi samymi ceny pompować będzie także przyparty do muru Kowalski.

Zwykły człowiek to na tym rynku klient coraz bardziej bez znaczenia, niemal niechciany, ale zawsze coś tam pomoże w windowaniu cen – w końcu on jako jedyny kupić naprawdę musi.

Więc dostanie najgorszy deal, bo jego pozycja negocjacyjna jest żadna.

Zobacz jak od lat rośnie kurs bitcoina – a jest to rzecz kompletnie bezwartościowa i nikomu niepotrzebna. Służy on jedynie do płacenia okupów przestępcom i innych kryminalnych operacji.

Dlaczego? Bo duża ilość ludzi którzy nie ponoszą ryzyka (banksterzy wiedzą że ostateczne ryzyko ponoszą za nich podatnicy) wkłada w ten proceder pożyczone pieniądze – bo mogą.

Dramat polega na tym, że banksterzy działają w krótkiej perspektywie. Kiedy już przyjdzie załamanie, nikt nie odbiera im dzisiejszego zysku, pensji, bonusów, willi, mercedesów, basenów.

Wiedząc o tym preferują ryzykowne strategie o dużym zwrocie.

Zostawieni bez nadzoru będą pompować bańkę mieszkaniową tak samo, jak pompują bitcoina.

Gdyby mogli, banksterzy spekulowaliby powietrzem tyle że nieładnie by wyglądało jak się jakieś dzieci duszą (nawet jeśli tylko w Afryce) więc żerują na innej z elementarnych potrzeb ludzkich.

Z braku mieszkania ludzie nie umierają. Z braku mieszkania ludzie się nie rodzą. Dzięki tej różnicy spekulacja mieszkaniami ma zielone światło, a spekulacja powietrzem nie.

Banki będą więc luzowały kryteria kredytowe i wymyślały coraz to nowe sposoby omijania zabezpieczeń.

Już dawno udowodniły one że potrafią kombinować – kredyty we Franku, polisolokaty, jakieś fundusze „W Investments” sprzedawane przez Alior Bank itd. Ja się niespecjalnie tym interesuję – pewnie jest tego więcej.

Banksterzy znajdą sposób by udzielać coraz to większych i bardziej ryzykownych kredytów – bo nie oni a podatnik ponosi ryzyko kiedy już to wszystko pieprznie.

Każdy udzielony kredyt to prowizja, im większy kredyt tym większa. Więc samo udzielenie kredytu to natychmiastowy duży zysk banku.

A potem niech się wali i pali. Ja nie pieprzę tutaj głupot, tylko piszę co widziałem w Irlandii w 2006-2007. Może u nas będzie inaczej, ale podejrzanie jest to wszystko podobne.

Po upadku Irlandzkich banków i ich nacjonalizacji wyciekły nagrania rozmów czołowych banksterów. Mówili oni, że byłoby fantastycznie gdyby przejęło ich państwo, bo zachowaliby posady… cóż udało im się.

Państwo irlandzkie w ciemno gwarantowało depozyty i wierzytelności banków nie wiedząc nawt ile tego jest (naprawdę), bankowi bandyci zachowali swoje świetnie płatne posady, paru zwykłych biedaków się powiesiło, wielu straciło domy i mieszkania, wielu do dziś nie wykaraskało się finansowo z tamtego kryzysu.

Wielu nie skończyło szkoły, studiów, nie miało dzieci, miało chujowe życie, nie zrealizowało tego czy tamtego.

Na szczęście prezesi banków nadal są prezesami, nikogo nie ukarano.

Premie są wypłacane banksterom tu i teraz, a nie za 35 lat jak już kredyt będzie spłacony.

Kredyty hipoteczne będą więc wkrótce udzielane na puls – jak 10 lat temu w USA.

Dopisane 05.2021: nasze państwo właśnie zapaliło zielone światło dla kredytów sub-prime, gwarantując brakujący wkład własny. Identycznie było w USA przed kryzysem, tyle że na brakujacy wkład własny i cienką zdolność kupowało się tam ubezpieczenie.

Tak jak w USA, dodatkowe zabezpieczenia i ubezpieczenia okażą się bez pokrycia niczym gwarantowane notarialnie zyski ze wspomnianych powyżej funduszy „W Investmens” radośnie wciskanym klientom Alior Banku.

Prędzej czy później podatnik zapłaci za to razy dziesięć, i zostanie bez mieszkania. Bo banki nie mogą upaść – ty możesz.

Kiedy bańka pęknie, państwo będzie ratować banki, nie ciebie. Oczywiście będzie je ratować za twoje pieniądze – które będą oddawać jeszcze twoje prawnuki – jak Irlandczycy czy Amerykanie.

Duża dostępność kredytu i wyposażeni w darmowy kredyt (darmowy na koszt podatnika i osób posiadających oszczędności) spekulanci to solidny fundament wzrostu cen mieszkań.

Więc ceny mieszkań będą rosły, a wraz z nimi pensje banksterów.

Tani kredyt i inflacja

Inflacja jest poważnym czynnikiem wspierającym wzrost cen mieszkań, ponieważ mieszkania są postrzegane w tej chwili jako jednyna ogólnodostępna i bezpieczna inwestycja.

Ci którzy mają wolne pieniądze, kupują mieszkania bo w zasadzie nie ma innej alternatywy.

Im wyższa inflacja, tym większa chęć ulokowania pieniądza w czymś co nie traci na wartości.

Im bardziej mieszkania zyskują na wartości, tym bardziej atrakcyjną stają się inwestycją.

Rosnące ceny mieszkań z kolei podnoszą inflację (możesz kupić mniej mieszkania za więcej kasy, wartość pieniądza spada w relacji do towaru).

Inflację zwalcza się stopami procentowymi, czyli procentem na jaki NBP pożycza kasę bankom – ale w Polsce nie da się ich podnieść.

Podniesienie stóp natychmiast tworzy armię złotówkowych frankowiczów, którym z dnia na dzień wzrosną raty ich kredytów hipotecznych.

Zdecydowana większość kredytów w Polsce ma zmienne oprocenowanie, zależne właśnie od stóp procentowych ustalanych przez Radę Polityki Pieniężnej.

Rada ta zapewne jest kontrolowana politycznie. Nawet jeśli ma ona jakąś tam niezależność, to jest postrzegana jako organ państwa czy rządu.

Konsekwencjami jej decyzji zostanie obarczony aktualny rząd czy rządząca partia. To oznacza poważny cios w kolejnych wyborach.

Konsekwencje tego są takie, że zerowe stopy procentowe stały się nie do ruszenia jak 500+.

Tani kredyt i wysoka inflacja – dwa bardzo poważne czynniki nakręcające ceny nieruchomości – zostaną więc z nami na długi czas.

Jak długo jest dostępny tani kredyt (zerowe stopy procentowe), ceny mieszkań będą rosły.

Ponieważ nie można podnieść stóp procentowych bo stworzymy złotówkowych frankowiczów, inflacja będzie wysoka.

Wysoka inflacja zachęci posiadających gotówkę do mieszkaniowych inwestycji – bo nie mają innej alternatywy.

Równolegle tani kredyt zachęci mających zdolność kredytową do inwestowania w mieszkania pożyczonych pieniędzy.

Ceny mieszkań będą dalej rosły.

Branża budowlana jako święta krowa

Sama branża budowlana też może być czynnikiem wspierającym wzrost cen mieszkań, choćby dlatego że te wzrosty są zwyczajnie w jej interesie.

Nie mówię tu już nawet o kartelach jakie się z pewnością pozawiązują (jeżeli jeszcze ich nie ma), skoro nawet branża fitness zorganizowała sobie kartel.

Wraz ze wzrostami cen mieszkań, branża budowlana będzie odpowiedzialna za coraz większy procent PKB. Jako główne źródło wpływów do budżetu państwa stanie się swoistą świętą krową.

Ze strachu przed zaszkodzeniem tej najważniejszej gałęzi gospodarki, politycy będą unikać jak ognia jakichkolwiek regulacji czy utrudnień dla tej branży.

Znikać będą bariery prawne wymuszające standardy budowlane i inne czynniki podnoszące jakość i obniżające zyski.

Dzisiejsza patodeweloperka stanie się powszechnym standardem.

Banki przestaną pożyczać jakimkolwiek firmom poza deweloperami, efektywnie odcinając inne gałęzie gospodarki od kredytu.

Pieprzyć naukę, pieprzyć innowację – po co się spinać jak można zbudować dobrobyt sprzedająć sobie nawzajem mieszkania…

Po co komuś ryzykowna innowacja, kiedy beton to pewny zysk.

Nie wiem czy tak będzie w Polsce, ale tak to wyglądało w Irlandii w latach dwutysięcznych i skończyło się interwencją Międzynarodowego Funduszu Walutowego oraz zadłużeniem podatnika na więcej niż wynosi obecny PKB Polski (przy dziesięciokrotnie mniej licznej populacji kraju).

Politycy zrobią to, co zechce dojna krowa czyli branża budowlana. Zwykli ludzie sobie pokrzyczą i przestaną – bo po chuj krzyczeć jak i tak nikt nie słucha.

Pośrednicy i Biura Nieruchomości

Kolejna silna grupa, której zależy na tym by ceny mieszkań stale rosły.

Ten nie dodający żadnej wartości biznes polegający na publikacji ogłoszeń w internecie przynosi krociowe i nieproporcjonalne do nakładu pracy zyski.

Wyobraź sobie portal z nieruchomościami na którym wrzucenie ogłoszenia będzie kosztować 20 i więcej tysięcy. Ciekawe ilu miałby klientów.

Tak właśnie działają pośrednicy – zgarniają krocie za wrzucenie ogłoszenia do sieci.

Jest to kolejna pasożytnicza branża która wyciąga rękę do Kowalskiego po kasę, nie dająć mu kompletnie nic wzamian i aktywnie działając na jego szkodę.

To nic więcej jak kolejne hieny które muszą się pożywić przy okazji kupna przez ciebie mieszkania.

Każdy chce działkę, każdemu się należy – a ty będziesz na to tyrał do śmierci opłacając się notariuszom, Urzędowi Skarbowemu, pośrednikom, bankom – o deweloperze już nawet nie wspominając.

Usiłując usprawiedliwić przed klientami swoje istnienie, pośrednicy po prostu windują ceny.

W krajach anglosaskich mają ciekawy trik zwany “gazumping”. Polega on na podniesieniu ceny tuż przed podpisaniem umowy, kiedy to klient już wita się z gąską i wybiera kolor zasłon.

U nas chyba na to jeszcze nie wpadli, ale cierpliwości. Tutaj słowniczek języka jakim posługuje się ta branża.

W zasadzie działalność biur nieruchomości możnaby sklasyfikować jako podatek, trudno to nazwać pracą czy usługą. To i tak bardzo łagodna nazwa na ten wyzysk.

Branża ta rośnie w siłę i jest kolejną majętną grupą nacisku z którą decydenci polityczni muszą się liczyć o wiele bardziej niż ze zwykłymi obywatelami.

Media

Media nie wystąpią przeciwko interesom dużych reklamodawców jakimi są deweloperzy czy banki. Są od nich zależne finansowo.

Jest możliwe, że wiele mediów już stosuje autocenzurę nie chcąc narazić się potężnym firmom budowlanym.

Media mogą akcentować “dobre” wiadomości, czyli że ceny rosną i nigdy nie przestaną. Mogą też – publikując określone treści – stać się tubą propagandową dla PR-u który branża budowlana jako całość z pewnością uprawia.

Równocześnie nie pozwolą swym dziennikarzom na poruszanie niewygodnych tematów takich jak społeczne koszty spekulacyjnego szaleństwa.

Napędzane przez media przeświadczenie, że kto nie kupi dziś nie kupi nigdy (kto nie kupił mieszkania ten przegrał życie) to kolejny filar wzrostu cen.

Dzięki niemu konsumenci zamykają oczy i pożyczają fortunę żeby kupić piętnastometrowy „przytulny mikroapartament na start”.

Wynajem krótkoterminowy

Kolejnymi graczami pompującymi rynek są firmy zajmujące się najmem krótkoterminowm. Mając duży margines opłacalności bez problemu przelicytują każdego, kto w mieszkaniu chce mieszkać a nie zarabiać na nim.

Z mieszkania wycisną na luzie 2x więcej niż wynajmujący długoterminowo rodzinom itp.

Na samo dzień dobry, firmy hotelarskie mogą sobie odliczyć 8% VAT-u. Ty możesz sobie ten VAT jedynie zapłacić.

Zwykły człowieczek ze swoimi 35-letnimi zarobkami które może położyć na stole będzie miał coraz większe problemy kupić jakiekolwiek mieszkanie pośród tych wszystkich rekinów dysponujących praktycznie darmowym kredytem i milczącym przyzwoleniem władz na robienie co im się podoba.

Mało tego – państwo jeszcze pożycza tym spekulantom nasz hajs na zero procent…

Mały żart dla tych co nie chcą zwariować: wynajem na godziny.

Zostaną nam te mieszkania, które tracą na wartości najbardziej gdy pęka bańka: najgorsze mieszkania w najgorszych lokalizacjach.

Za te właśnie mieszkania Kowalski będzie płacił coraz większą część swoich przyszłych dochodów.

Już dzisiaj mało kogo stać na mieszkanie w dobrej lokalizacji. Ta dostępność będzie się systematycznie pogarszać.

Dzisiejsze zadupia staną się niedoścignionym marzeniem. Dwie godziny dojazdu w jedną stronę staną się dla wielu codziennością i nową normalnością.

W tej chwili w polsce połowa sprzedawanych mieszkań jest kupowana jako inwestycja (dane za rok 2020). Naiwni mogliby się zatem spodziewać przynajmniej spadku czynszów najmu.

Niestety część z transakcji inwestycyjnych to mieszkania kupione właśnie pod wynajem krótkoterminowy.

Nie jest to koniec złych wiadomości, są jeszcze co najmniej cztery inne duże problemy, które uniemożliwą spadek cen wynajmu – patrz poniżej.

Mieszkań jest za mało

Tak po prostu. Nawet gdybyśmy nie mieli na karku tych wszystkich spekulantów, inwestorów, polityków poinwestowanych w mieszkania, wynajmów krótkoterminowych itp. – to mieszkań i tak byłoby fizycznie za mało żeby zaspokoić potrzeby Polaków.

A jakby kiedykolwiek mieszkań było prawie dość, to politycy po prostu jeszcze bardziej odkręcą kurek z imigracją (w roku 2020-stym wpuścili 600 tysięcy ludzi spoze UE).

W ten sposób mogą oni zawsze ratować swoje mieszkaniowe inwestycje przed spadkiem wartości.

Jest chyba jasne co to oznacza dla szarego człowieka…

Puste mieszkania kupione jako inwestycja

Wiele z mieszkań kupionych jako inwestycja będzie stało pustych.

Mając powiedzmy 10% pewnego zysku rocznie (wzrost cen mieszkań) inwestorom może się nie opłacać bawić w wynajem.

Poza tym kontrolując w ten sposób podaż mogą osiągać większy zysk ze swoich pozostałych nieruchomości.

Może się bardziej opłacać wynająć mniej mieszkań ale drożej, bo puste mieszkania generują mniej kosztów obsługi… a te puste i tak przyniosą 10+ procent rocznie.

Imigracja zarobkowa

Kolejny duży problem to masowa imigracja.

Naszą gospodarkę (zyski właścicieli firm i wpływy do budżetu tak naprawdę) napędza rzeka ludzi płynąca zza wschodniej granicy. Oni muszą gdzieś mieszkać.

Żeby było jasne – doskonale ich rozumiem, sam byłem imigrantem większość mojego dorosłego życia. Nie mam pretensji że przyjeżdżają.

Wiem jak to jest kiedy we własnym kraju nie możesz utrzymać rodziny i wyjeżdżasz z finansowym nożem na gardle. Wiem jak to jest kiedy żegnasz się z zapłakanym dzieciakiem i zasuwasz na lotnisko.

Dzięki Ci umiłowana Ojczyzno za tę wiedzę.

Kryzys mieszkaniowy mieliśmy na długo zanim zaczęła się ta imigracja ze Wschodu. Teraz to nie kryzys tylko katastrofa społeczna.

Gdzie więc mają mieszkać Ukraińcy? To proste: u ciebie (niczym Woland u Berlioza w Mistrzu i Małgorzacie).

Jak to możliwe?

Ano tak: przed falą imigracji było cię stać na wynajem lub kupno trzypokojowego mieszkania. Teraz stać cię tylko na dwa pokoje.

Albo masz dalej trzy pokoje, tyle że za cenę czterech.

Przyjezdni musieli się gdzieś podziać, i mieszkają oni właśnie w tym brakującym pokoju na który Cię już nie stać.

Nie stać Ciebie i miliony innych Polaków (Ukraińców też zresztą) spychanych do coraz ciaśniejszych i podlejszych mieszkań, w coraz bardziej odległych od miasta lokalizacjach.

Większy popyt przy niezmienionej podaży zwiększył ceny a my podzieliliśmy się istniejącymi zasobami mieszkaniowymi tak jak nas było stać.

Nie budujemy dość, żeby zapewnić dach nad głową samym Polakom, a co dopiero dodatkowym ludziom którzy przyjeżdżają do Polski z zagranicy.

Była tylko jedna możliwość: zagęścić się w i tak już za małych mieszkaniach i tak zrobiliśmy.

Płacimy więcej za jeszcze mniej powierzchni i mniej pokoi, gorszą lokalizację, gorszy standard.

Płacimy nie mając pojęcia że pośrednio subwencjonujemy firmy zatrudniające tanich pracowników.

Część kosztu taniej siły roboczej został bardzo elegancko rozdysponowany pomiędzy wynajmujących i kupujących mieszkania.

Firmy nie budują nowych mieszkań dla swoich nowych pracowników z zagranicy. Ściągając tu ludzi zakładają, że ci sobie w kwestii mieszkania poradzą sami.

Wszyscy płacimy ukryty podatek imigracyjny – zyski w całości inkasują właściciele firm którzy mogą płacić niższe pensje.

Wyzyskują oni nie tylko swoich pracowników, ale pośrednio także resztę społeczeństwa, na którą przerzucają część swoich kosztów.

I tu dochodzimy do kolejnego problemu:

Wynajem kwater pracowniczych

Kiedyś to była niewielka nisza, dziś mieszkań wypełnionych piętrowymi łóżkami jest coraz więcej. Te mieszkania nie zostały wybudowane przez firmy zatrudniające tanich pracowników ze Wschodu.

One zostały zabrane ze standardowego rynku wynajmu, podnosząc cenę tegoż.

10-ciu chłopa da radę zapłacić za mieszkanie o wiele więcej niż rodzina. Jest to najem kłopotliwy, lecz opłacalny.

Wpisuje się on w pewną patologiczną tendencję powstawania nowych form najmu które są bardziej opłacalne od wynajmu rodzinom czy parom.

Te formy wynajmu pogłębią kryzys na rynku najmu.

Złudne nadzieje na spadek czynszów najmu

Możesz też w swojej naiwności myśleć, że wzrost cen spowoduje że będzie się więcej budowało, powstanie więcej mieszkań i czynsze najmu spadną.

Niestety nigdy nie wybudują dość żeby zrównoważyć już istniejące braki, falę imigracji i puste mieszkania kupowane jako inwestycja.

Tak to wygląda w Anglii gdzie ten problem ćwiczą od dziesięcioleci – przy astronomicznych cenach mieszkań i stałych dalszych wzrostach tych cen.

System w którym nieruchomości stale drożeją jest na rękę elitom (politycy, banksterzy, deweloperzy, pośrednicy, spekulanci) – i właśnie wprowadzono go w Polsce.

Od tego nie ma odwrotu, tak już zostanie.

Jeżeli czynsze zaczną spadać, to zainwestowani w mieszkania politycy zawsze mogą poluzować kryteria imigracyjne i w ten sposób wykreować popyt.

Tą opcję mają zawsze, i skorzystają z niej jeśli będzie potrzeba.

Atrakcyjne tereny zostaną wykupione jako inwestycja i będą zarastać krzakami, nabierając wartości. Nie będzie więc gdzie budować, a rosnące ceny dostępnych działek dodatkowo podkręcą ceny mieszkań.

Najem krótkoterminowy stopniowo przejmie wszystkie mieszkania w dogodnych lokalizacjach, pompując przy tym ich ceny i czynsze najmu.

Tak jak dotychczas, stale będą rosnąć ceny materiałów budowlanych i pracy.

Odwrócona hipoteka i inne formy emerytury za mieszkanie

Szalejąca inflacja i niewaloryzowane, głodowe emerytury sprawią, że starsi sięgną po jedyne co mają – czyli mieszkanie.

Sprzedać nie mogą, bo muszą gdzieś mieszkać. Na przeciw wyjdą hieny z wszelkich funduszy oferujących dożywotnie „emerytury” wzamian za mieszkanie.

Za grosze przejmą lokale, które mogłyby zostać odziedziczone i ocalić kolejne pokolenia od zostania niewolnikami.

Coraz mniej ludzi wygra życie dziedzicząc mieszkanie po dziadkach.

Coraz więcej mieszkań zamiast służyć kolejnym pokoleniom zwykłych ludzi, będą maszynką do zarabiania dla niepłącących podatków korporacji z dalekich krajów.

Kiedy mieszkania w końcu stanieją?

Uważam że spadek cen nastąpi podczas kolejnego globalnego kryzysu finansowego lub innego wielkiego zewnętrznego wydarzenia.

Dopóki nie wybuchnie wielki światowy kryzys, ceny będą rosły.

Czyli czekamy na tzw. Czarnego Łabędzia.

Z punktu widzenia kupującego to i tak nie ma znaczenia bo podczas kryzysów nie udziela się kredytów. Będziesz jak większość bez pracy lub w niepewnej sytuacji.

Innymi słowy krach nie sprawi, że mieszkanie stanie się dla Ciebie dostępne. Będzie ono tańsze w czasie, gdy nie będziesz mieć możliwości go kupić.

Pytanie „kiedy stanieją mieszkania” nie dotyka sedna sprawy, choć takie zadaje sobie większość ludzi. Lepsze jest „kiedy mieszkania staną się bardziej dostępne”.

Odpowiedź jest prosta – najprawdopodobniej nigdy.

Obecna sytuacja – ciągłe wzrosty cen – będzie przeciągana tak długo jak się da, bo jest ona na rękę mającym władzę i pieniądze.

W Polsce jest też kwestia demograficzna, a konkretnie wyludnianie się kraju. Jest to czynnik który może spowodować spadek cen mieszkań w perspektywie kilkudziesięciu lat.

Niska dzietność i wymuszana brakiem perspektyw (między innymi perspektyw posiadania mieszkania) emigracja Polaków jest puki co z nadwyżką uzupełniana imigracją ze Wschodu.

Otwarcie rynku pracy dla Ukrainy, Białorusi itp. przez Niemcy i/lub resztę bogatych krajów Zachodu mogłoby wpłynąć hamująco na ceny mieszkań i czynszów w Polsce.

Jest to jedyna realistyczna rzecz która ma jakieś szanse się wydarzyć w najbliższych latach.

Jest źle i będzie jeszcze gorzej

Moim zdaniem nie ma nadziei że w najbliższych latach mieszkania staną się bardziej dostępne. Przykro mi to pisać, ale tak uważam.

Po prostu nie widzę niczego, co mogłoby zawrócić ten wspierany przez państwo i biznes trend.

Może być tylko gorzej i drożej.

Jeżeli dziś nie stać Cię na własne mieszkanie, zupełnie serio radzę Ci pogodzić się z myślą że to się nie zmieni nigdy. Nie szarp się. Są inne obszary życia z których można czerpać radość, skup się na nich i dostosuj się do rzeczywistości.

Moim zdaniem jeżeli nie nastąpi światowy krach czy inne wielkie zewntrzne wydarzenie, to mieszkania (jeśli w ogóle) stanieją najwcześniej za 20 lub więcej lat. Wymusi to demografia.

Jako kraj nieatrakcyjny możemy mieć nadzieję na stosunkowo małą imigrację. Na tyle małą by ceny mogły spaść – tyle naszej nadziei.

Albo raczej nadziei dla naszych dzieci których większość z nas nie będzie mieć, bo gdzie niby mają one mieszkać, odrabiać lekcje, bawić się?

W jednopokojowym patoapartamencie na start?

W tym kraju i pewnie w tym życiu własnego kąta mieć raczej nie będziesz. Ferrari pewnie też nie będziesz mieć – urealnij swój poziom oczekiwań.

Wokół nas klaruje się nowa rzeczywistość – już bez prywatnej własności mieszkań. Ta prywatna własność staje się właśnie dobrem luksusowym, jak sportowe auto, jacht itp.

Jesteśmy w okresie przejściowym, kiedy są jeszcze ludzie którzy zdążyli kupić wcześniej lub odziedziczyli mieszkanie. To ostatni mali prywatni właściciele dachu nad głową.

Dla reszty mieszkanie jest i będzie poza zasięgiem i to się raczej za naszego życia nie zmieni.

Od kiedy mieszkania stały się narzędziem zarabiania dla firm i lokatą majątku elit, zwykli ludzie zostali efektywnie wyrzuceni z rynku.

Odkładając w pocie czoła złotówki będziesz tracić nawet 10% rocznie w inflacji. O tyle samo będą rosnąć ceny mieszkań.

Myślę że w przeciągu następnej dekady powoli znikną prywatni kupujący mieszkania i domy. Będą je kupować milionerzy i firmy.

Zwykli ludzie będą wynajmować, a nieliczni szczęściarze – dziedziczyć.

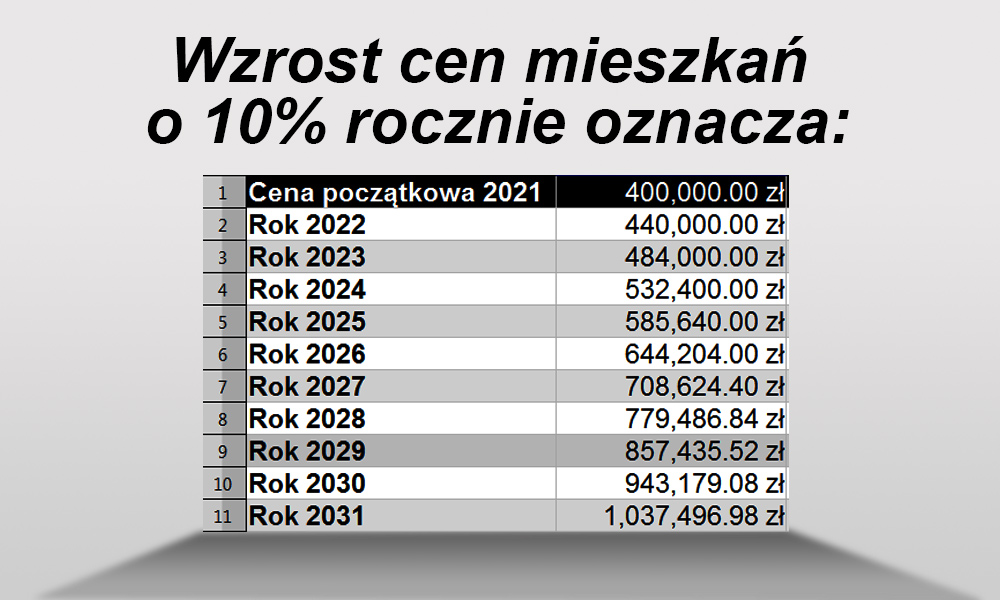

Przy 10% rocznym wzroście cen (niemal tyle wzrosły ceny w 2020, w czasie recesji i pandemii), mieszkanie które dziś kosztuje 400 tysięcy, za 5 lat będzie kosztować 650 tysięcy a za dziesięć lat ponad milion.

Ten pociąg odjeżdża bez hamulców w straszliwym tempie procentu składanego.

Ceny mieszkań zmierzają do punktu, gdzie nie kupi ich nikt, kto na nich nie zarabia. Zwykły konsument nie udźwnignie kosztu kredytu.

Rozsądnym jest więc dać sobie spokój z tym i tak już nierealnym marzeniem o własnym kącie. Czasy się zmieniły. Teraz będziemy najemcami, bo tego chce państwo, polityczni decydenci i wielki biznes.

Trzeba zaakceptować tą rzeczywistość i znaleźć sposób by możliwie dobrze w niej funkcjonować – bo zmienić jej nie ma jak.

Ten problem nie jest tak ostro i wyraźnie zdefiniowany, jak kwestie światopoglądowe dzięki którym politycy tak łatwo przeciągają nas na swoją stronę.

Nie powstanie więc silny ruch wkurzonych bezdomnych, który mógłby wywrzeć dość presji, by nastąpiły zmiany.

Demokracja jest tu moim zdaniem bezsilna. Ja czuję się bezsilny widząc ten problem i wiedząc, że jego rozwiązanie nie jest realne.

Realne jest dostosowanie się, niestety. Do takich wniosków dochodzę po latach szarpania się z problemem braku własnego kąta.

Tyle w końcu wymyśliłem: żeby dać sobie spokój i korzystać z życia bez kotwicy.

Znajdź naprawdę dobrego wynajmującego, który nie będzie miał presji na ciągłe podnoszenie czynszu.

Kogoś kto ulokował gotówkę i nie ma ciśnienia.

Bądź dobrym, wiarygodnym najemcą, nie truj dupy o drobiazgi, nie pal mostów z poprzednimi wynajmującymi, dbaj o mieszkanie jak o własne, miej referencje – to się opłaca.

Pamiętaj że rynek najmu też będzie się stawał coraz gorszy. Na polu bitwy zostanie kilku wielkich graczy posiadających większość mieszkań. To oni będą ustalać ile będziesz płacić czynszu.

Będą też wymieniać dane o „niesolidnych najemcach” – wilczy bilet u jednego będzie oznaczał bezdomność.

W nadchodzących czasach historia najmu będzie dużo ważniejsza, niż historia kredytowa.

Nadchodzi brutalny oligopol w którym silni ustalają między sobą ceny a słabi je płacą – albo idą pod most.

Gwarantem tego systemu jest i będzie nasze skorumpowane państwo w którym prywatny interes garstki polityków bierze górę nad dobrem ogółu.

Raty i czynsze to dodatkowy podatek jaki odprowadzamy na rzecz elit, banksterów i biznesu. Tak jest zorganizowany ten świat, że zwykły człowiek jest golony do skóry.

Ty możesz sobie krzyczeć i protestować, to po prostu nic nie da.

Chcąc wynająć jakiekolwiek w miarę przyzwoite mieszkanie już niebawem będziesz brać udział w castingach na najemcę. Tak to wygląda w UK na przykład.

Co piętnaście minut przychodzi kolejna para, szybciutko ogląda mieszkanie, odbywa się rozmowa wstępna jak w sprawie pracy (zarobki, zawód, histora najmu, referencje) po czym pada sakramentalne „będziemy w kontakcie” i czekasz.

Ja wiem że ten system jest paskudny. Niestety nie wierzę że da się go zmienić.

Nie ma takiej siły która skłoniłaby inwestujących w mieszkania posłów do zagłosowania przeciw własnemu interesowi. To jest sedno problemu i jeden z filarów naszego dramatu.

Unikaj osób prywatnych wynajmujących mieszkania kupione na kredyt – ci wiedzą dokładnie ile muszą dostać żeby wyjść na swoje.

To najgorszy rodzaj wynajmującego, będą stale śrubować czynsze i traktować wynajemcę jako zło konieczne. Na najdrobniejsze problemy będą reagować agresją.

Pomyśl o emigracji – są kraje gdzie stosunek zarobków do czynszów jest dużo korzystniejszy – choćby Niemcy. W Leipzig czynsze są porównywalne do podobnej wielkości Wrocławia… przy kilkukrotnie wyższch zarobkach.

Nawet Berlin i Warszawa to różnica ledwie 30% – znów przy kilkukrotnej różnicy w zarobkach (miesięczna płaca minimalna w Niemczech w 2021 to 6000 pln „na rękę”, dziękuję za uwagę).

Ja w emigracji żałowałem tylko jednej rzeczy – że nie wyemigrowałem wcześniej. Teraz żałuję tego, że wróciłem.

Zostając w kraju będziesz pracować za miskę ryżu i jeszcze oddawać większość tej miski na czynsz lub ratę.

Argumentów za spadkami cen mieszkań prawie nie ma. Argumentów za wzrostami jest cała masa i są one bardzo solidne.

W Polsce wzrost cen mieszkań jest wspierany przez polityków, państwo, banki, deweloperów, media i wielki okołobudowlany biznes.

Sprzyja im imigracja i brak mieszkań. Wzrosty wspiera także sytuacja ekonomiczna – historycznie niskie stopy procentowe i szalejąca inflacja.

Za parę lat mieszkania oddalone o 100km od miasta będą więc kosztowały tyle, ile dziś kosztują mieszkania w mieście.

Mieszkanie w bloku z wielkiej płyty które znajomy sprzedawał 10 lat temu, dzisiaj (w roku 2021) kosztuje trzy razy tyle. Wtedy takie ceny były kompletnym absurdem. Teraz są faktem – i nadal rosną.

Trzysta procent wzrostu w 10 lat… ale fachowcy mówią że bańki nie ma, fundamenty są solidne itp. Zobacz gdzie ci fachowcy pracują. Acha – w funduszu inwestycyjnym, banku itp.

Z zewnątrz będzie się wydawac że wiedzie nam się coraz lepiej. W rzeczywistości coraz większa część naszych zarobków będzie pochłaniana przez czynsze lub raty kredytów.

Coraz większą część naszego życia poświęcimy na opłacanie się państwu, deweloperom, pośrednikom, bankom i innym pomniejszym pijawkom.

Coraz więcej naszego czasu będą pochłaniały dojazdy.

Dzisiaj głupie miejsce parkingowe to może być rok Twojej pracy i życia. Rozumiesz? Będziesz tyrać rok za przywilej zaparkowania pod blokiem jak już z tej tyrki wrócisz.

Warto obserwować sytuację w Niemczech – kraju w którym można zostać wywłaszczonym z mieszkania które stoi puste (marnotrawstwo ważnych zasobów się to nazywa tam).

Niemcy to kraj który wprowadza regulacje, aktywnie szuka rozwiązania problemów mieszkaniowych i który wydaje na ten cel pieniądze. Lepiej lub gorzej im idzie, ale coś robią.

Toczy się tam jakaś dyskusja publiczna na temat mieszkań i czynszów, temat nie jest zamiatany pod dywan jak u nas.

Tamtejsi Zieloni (jedna z partii) testują naprawdę totalnie pojechane rozwiązania jak zakaz budowy nowych domów jednorodzinnych – bo zajmują za dużo miejsca, którego powinno starczyć dla wszystkich.

Pomimo tego nie jest różowo, ceny mieszkań i czynszów stale rosną a Niemcy narzekają.

Ciekawe co by powiedzieli na polskie czynsze najmu. Są one już porównywalne do niemieckich, przy kilkukrotnie niższych pensjach.

Polskie czynsze to dla Niemca ekwiwalent dwu lub trzykrotnego podniesienia mu czynszu. Rewolta by tam wybuchła. My siedzimy cichutko i pokornie płacimy, zawstydzeni że nie mamy własnego kredytu na 35 lat.

Tak działa puszczona na żywioł spekulacja w obszarach będących podstawą bytu. Ludzie którzy muszą kupić płacą każdą cenę.

Obecny system to ekonomiczne wymuszenie. Jest ono na tyle zawiłe, by mechanizm nie był oczywisty więc nikt nie protestuje.

Za kilka lat nasze ceny mieszkań przegonią niemieckie – w przeciwieństwie do wypłat oczywiście.

Nasz kraj jest przeciwieństwem Niemiec w kwestii polityki mieszkaniowej – wiec u nas może być tylko gorzej niż tam.

Już jest gorzej, zwłaszcza jeśli wziąć pod uwagę nasze zarobki.

To o czym tu piszę, to nie jest jakiś wyssany z palca czarny scenariusz. Całość powyższego już się wydarzyła w latach dwutysięcznych w Irlandii, po części też w Aglii, Hiszpanii czy Portugalii.

Irlandzką część tej historii widziałem to na własne oczy, widziałem też efekt końcowy: ludzi tracących pracę, strach o jutro, kupione na kredyt eleganckie SUV-y parkujące pod Lidlem (tamtejsza klasa średnia nie robi tam normalnie zakupów).

Teraz widzę ogromne podobieństwa w Polsce.

Chciałbym móc napisać, że kiedyś wszystko będzie dobrze. Nie wierzę że będzie. U nas nigdy nie było dobrze, czemu miałoby teraz nagle być?

Nie będzie dobrze – będzie jak zwykle.

Na końcu tej drogi zamieszkamy w klatkach, jak w Hong Kongu. Już się takie osiedla budują. Na razie z miniapartamentami po 15 metrów kwadaratowych. Z czasem i te zostaną podzielone na mniejsze…

W odpowiednim czasie podzielimy je na jeszcze mniejsze. Tutaj mój pomysł jak dzielić.

Nie wszyscy oczywiście zamieszkamy w klatkach, ale najsłabsi z nas na pewno. Może będą to Twoi rodzice? Ktoś ze znajomych? Absurd?

Do wielu absurdów przyjdzie nam się jeszcze przyzwyczaić.

Obok bloków-klatkowców będą stać osiedla na których połowa mieszkań jest pusta. Na należących do Bóg wie kogo dobrze zlokalizowanych działkach będzie hulał wiatr.

Co robić?

Wyjechać. Lepszej odpowiedzi nie znam.

Jestem takim dziwnym Polakiem co nie zna się na wszystkim.

W związku z tym mam wielką nadzieję że wyjdę na idiotę a wszystko co tu napisałem to brednie które nigdy się nie sprawdzą.